010-67280121

首页 > 行业资讯 >> 文体教育 >> 2022年全球及中国游戏行业市场规模研究报告

文章来源:和仕咨询整理 作者:和仕咨询整理 阅读量:3162 发布时间:2023-02-18

总览:

1、在移动游戏份额增长成为游戏市场趋势后中国移动游戏出海历程正处于爆发阶段

2021年移动游戏收入占比达到52%,远超主机游戏和PC游戏。借助移动游戏的方便性,5G技术的加持以及越来越多玩家对云游戏产生兴趣三方面,移动游戏份额增长成为游戏市场的趋势。近五年,中国出海移动游戏厂商发行的游戏在下载及收入中呈现增长态势,在国内红利渐尽以及国内厂商研发能力及变现能力提升的驱动下,中国游戏出海历程正处于爆发阶段。

2、纸牌和赌博类游戏成为全球移动游戏热门吸金类型

2021-2022年9月统计数据显示,平均每位纸牌和赌博类游戏玩家能给游戏厂商带来70.26美元的收入,紧随其后是角色扮演及策略类游戏68.97美元的每用户平均收入(ARPU),这两类远超第三名探险类游戏29.03美元的ARPU。

3、美日韩三国玩家最爱下载街机和动作类游戏,角色扮演及策略类收入也占三个国家第一

2021-2022年9月统计数据显示,美日韩三国的玩家最爱下载街机和动作类游戏,下载占比均超过23%。而收入方面,韩国的角色扮演及策略类游戏收入占比高达65%,远超日本和美国的39.7%和24.8%。

4、日本韩国两国对本土游戏接受度较高,美国游戏厂商竞争更加多元化

日本和韩国的下载TOP100中本土厂商均处于领先地位,日本的BANDAI NAMCO公司和Cygames公司分别占据本国下载和收入占比的首位。韩国的下载和收入占比首位则由本土的Devsisters公司和NCSOFT公司占据。美国由于其多元化的游戏市场环境,下载及收入占比前二均为非本土厂商。

5、虚拟现实和云游戏成为游戏技术发展大趋势,国内头部游戏厂商均有相关布局

2018年底,网易成立网易影核,专注VR游戏发行业务,2021年上市的Roblox(罗布乐思),将“元宇宙”概念引爆市场,并推动了XR(扩展现实)产业发展。2022年年初米哈游先后推出旗下手游《原神》的云游戏版本以及元宇宙品牌HoYoverse,加码布局虚拟现实和云游戏。同年6月,腾讯宣布成立XR部门,9月初对旗下云游戏《云·天涯明月刀》进行公测。

一、全球游戏市场规模

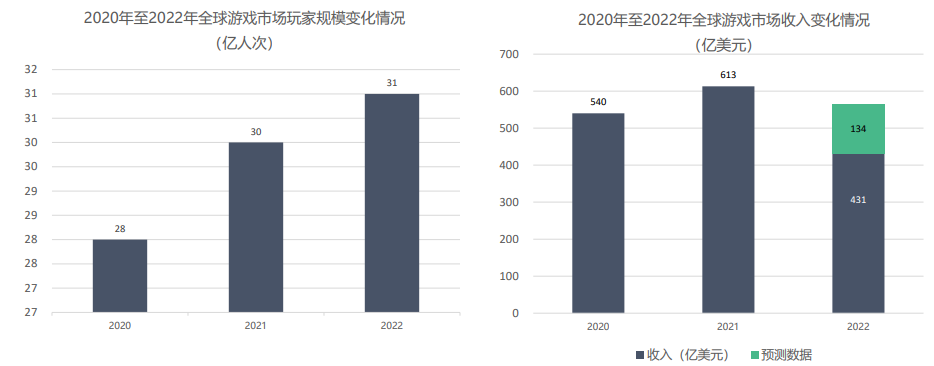

1.1 全球游戏市场规模——游戏市场发展变化情况

游戏作为人们主流休闲娱乐的方式,随着游戏产业的迅速发展,全球游戏玩家规模稳定增长。从全球近3年玩家规模的数据来看,2022年全球游戏市场玩家规模约为31亿人,数量可观。收入方面,自全球疫情爆发以来,受益于疫情带来的宅家红利,2020~2021年收入高速增长,增长率均在13%以上,基于2021年的高基数,2022年呈现出增长乏力的趋势,根据预测可能是近七年首次发生收入下滑。

1.2 全球游戏市场规模——游戏市场收入结构

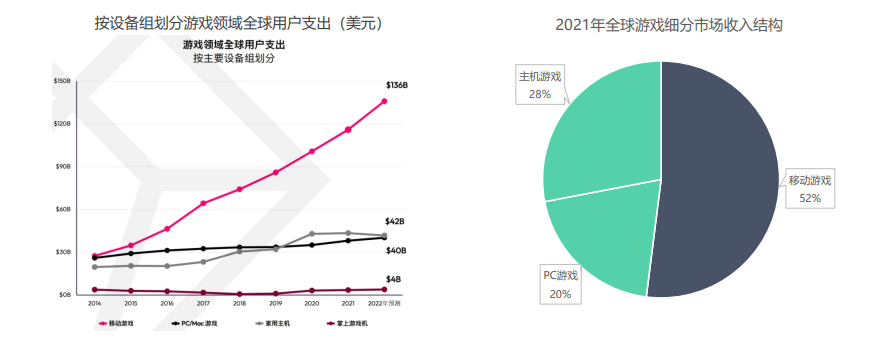

从细分游戏市场来看,移动游戏收入逐年上升,且增速较大。2021年,移动游戏收入占比超过主机游戏和PC游戏的总和,占比52%。

1.3 全球游戏市场规模——移动游戏市场热度较高

研究移动游戏的必要性主要体现在移动游戏市场扩张、云游戏技术发展和5G技术加持三个方面。

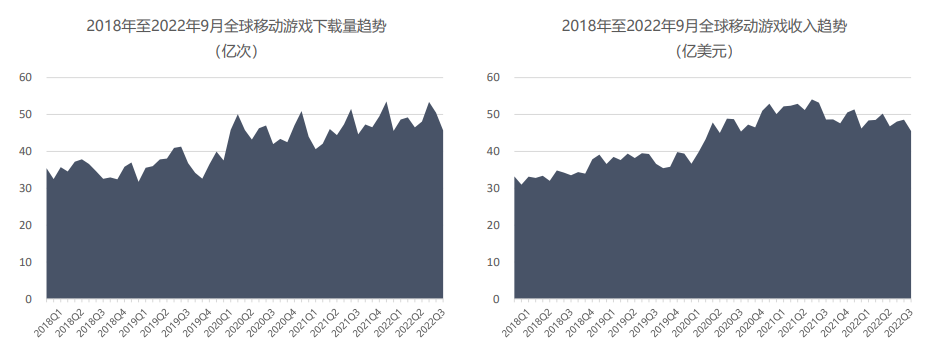

1.4 全球游戏市场规模——移动游戏收入及下载量

就全球近五年来移动游戏下载量的趋势而言,全球移动游戏的下载量呈现出递增态势和季节性波动,在总量方面,2022年9个月总和可达441亿次,数量可观;

就全球近五年来移动游戏收入的趋势而言,全球移动游戏的收入也是呈现出递增态势,但季节性波动并不如下载量明显,在总量方面,2022年9个月总和可达433亿美元,收入规模庞大。

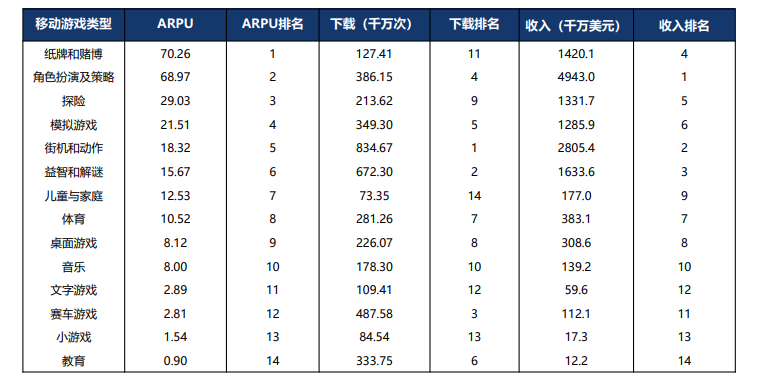

1.5 全球游戏市场规模——热门移动游戏类型

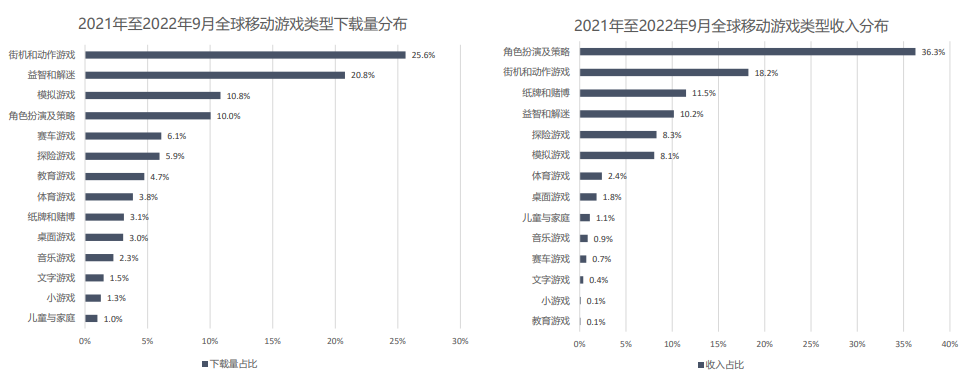

街机和动作类、益智的解谜类游戏占据全球下载头部地位,角色扮演及策略类、街机和动作类、纸牌和博彩类游戏成收入主要赛道;

下载方面:街机和动作类和益智和解谜类游戏占据全球下载量的领先地位,占比分别为25.6%和20.8%;

收入方面:角色扮演及策略类游戏以36.3%的占比位居全球移动游戏的畅销榜第一。

1.6全球游戏市场规模——热门移动游戏类型收入

纸牌和赌博类、角色扮演及策略类移动游戏每用户平均收入排名靠前l根据2021-2022年9月移动游戏TOP1000榜单数据,全球移动游戏每用户平均收入排名前三的分别是纸牌和赌博类、角色扮演及策略类和探险游戏,纸牌和赌博类游戏ARPU达70.26,角色扮演及策略类游戏以68.97位居第二。

二、各国及地区移动游戏市场规模

2.1 各国及地区移动游戏市场规模——下载量

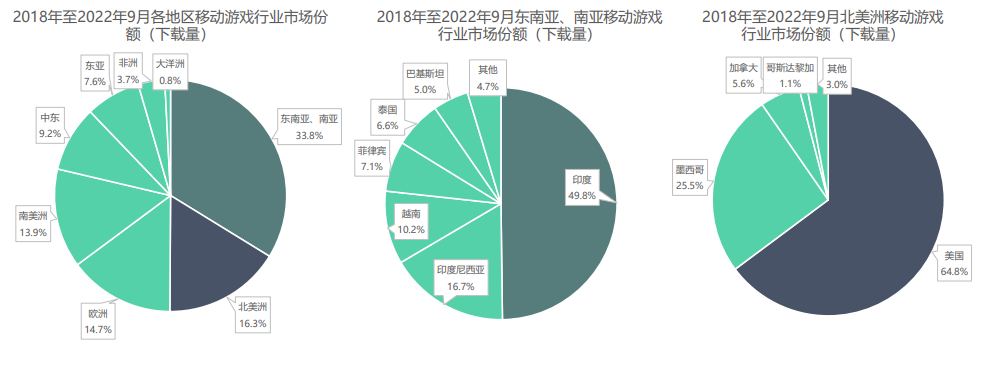

全球移动游戏下载量在东南亚及南亚市场获得更多市场份额。就2018年至2022年9月各地区移动游戏下载量而言,东南亚和南亚地区位于榜首,北美洲和欧洲地区紧随其后。其中,在东南亚和南亚地区,印度的移动游戏下载量位居第一,在全球范围内也超过了中国,美国,德国等国家和地区的下载量。

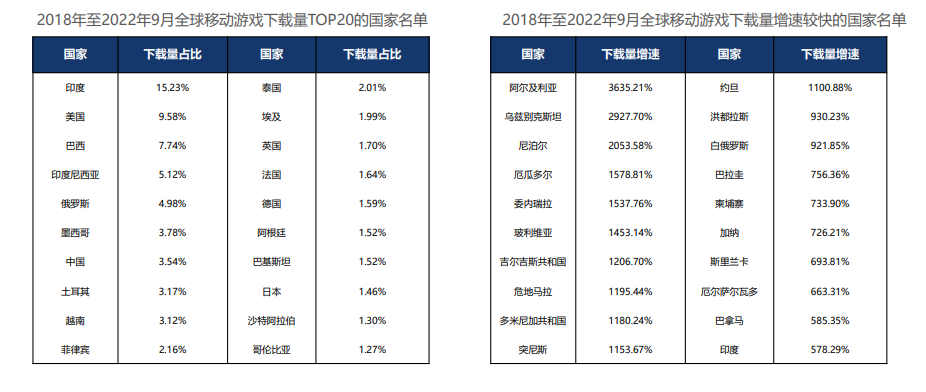

全球移动游戏下载量在发展中国家获得更多市场份额及增长量。近五年来全球移动游戏下载量及其增速集中分布在印度、巴西等发展中国家,前十名中仅有美国是发达国家,也可见下载市场潜力之大。

2.2各国及地区移动游戏市场规模——收入

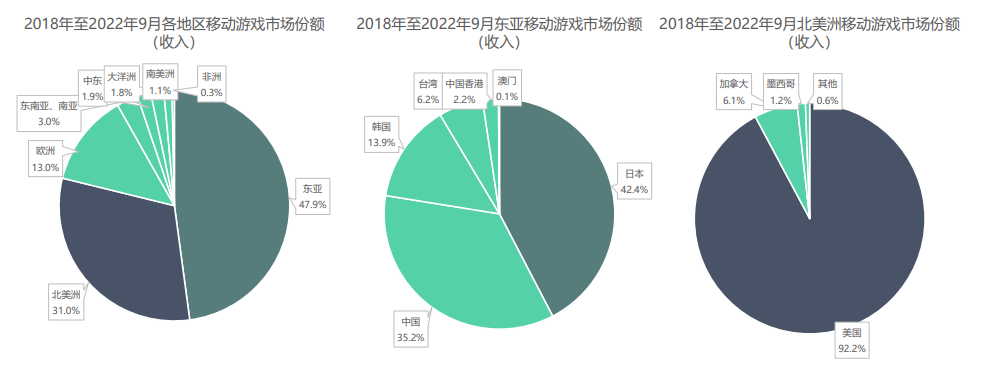

全球移动游戏收入在高用户支出市场获得更多市场份额。就2018年至2022年9月各地区移动游戏收入而言,东亚地区位于榜首,北美洲和欧洲地区紧随其后。其中,在东亚地区,日本的移动游戏收入位居第一,达487亿美元;在北美洲,美国的游戏收入位居第一,同时其也是全球第一,达686亿美元。

全球移动游戏收入在高收入国家获得更多市场份额。近五年来全球移动游戏收入集中分布在美国、日本等高收入国家;而收入增速的国家分布却并非如此泾渭分明。由此可见,发展中的国家和地区的市场潜力较大。

三、中国移动游戏出海市场规模

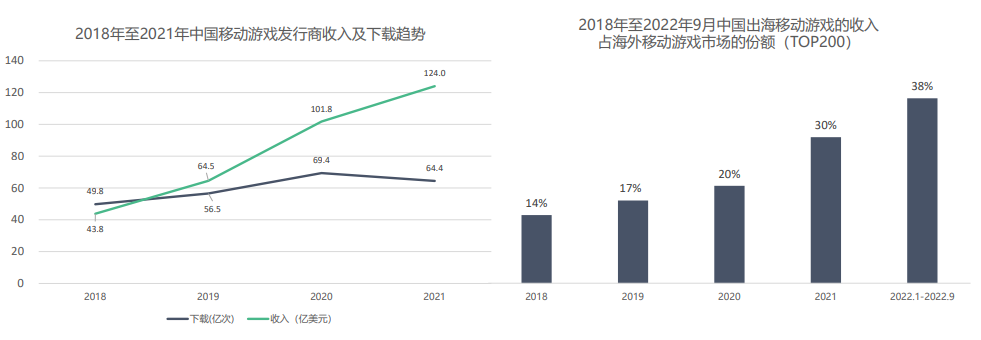

中国移动游戏出海市场规模不断扩大,出海移动游戏;

近五年来中国移动游戏发行商发行的APP在全球其他地区的用户下载量发展较为平稳,2021年有所下降,但下降幅度并不大;

近五年来中国移动游戏发行商发行的APP在全球其他地区的收入呈现出大幅增长的态势,2021年达到124亿美元,较2018年增长了将近两倍;

近五年来中国出海移动游戏的收入占海外移动游戏市场的份额也是表现出猛增态势,在2021年达到29.8%,且在2022年前9个月达到37.6%,全年份额有望突破40%。

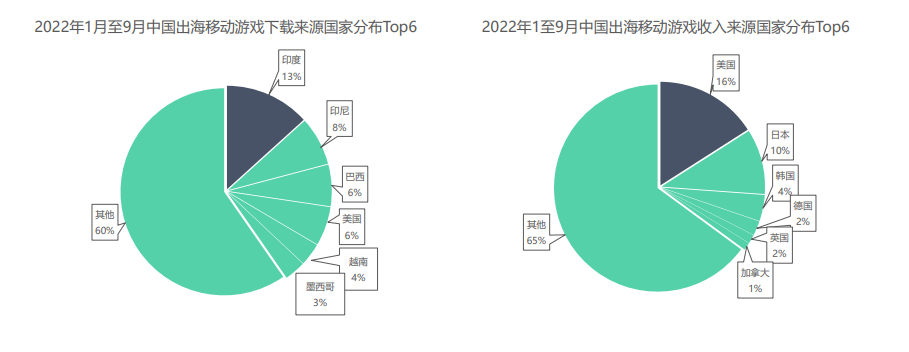

中国出海移动游戏收入在美日韩获得更多市场份额;

下载方面:印度,印尼,巴西占据中国出海移动游戏下载前三,其中印度和印尼占据超两成下载量。

收入方面,美国,日本,韩国占据中国出海移动游戏收入前三,总共占据三成的收入。

四、美国移动游戏市场规模

4.1 美国移动游戏市场规模——下载&收入

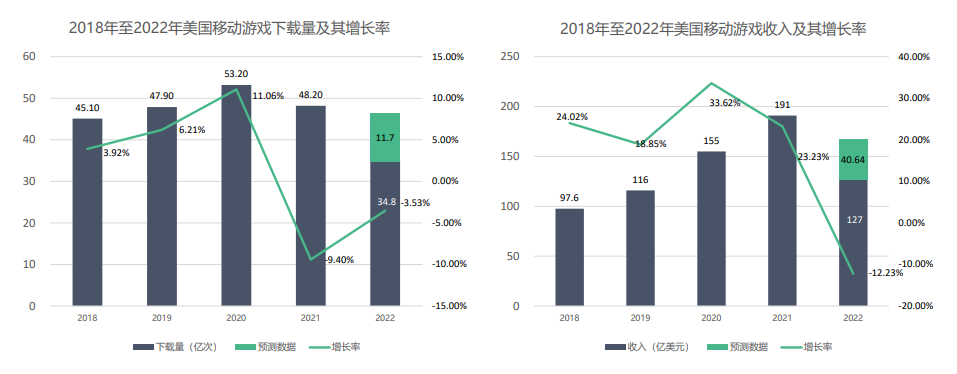

2018年至2022年,美国移动游戏下载量有波动变化,收入则持续上升。

下载量方面:2018年至2020年,美国手游下载量持续增长,在2020年达到53.2亿次;2021年下降至48.2亿次,预计2022年下载量的下降速度将放缓。

收入方面:美国手游APP收入保持稳定上升的趋势,在2021年突破191亿美元。

4.2 美国移动游戏市场规模——热门游戏类型

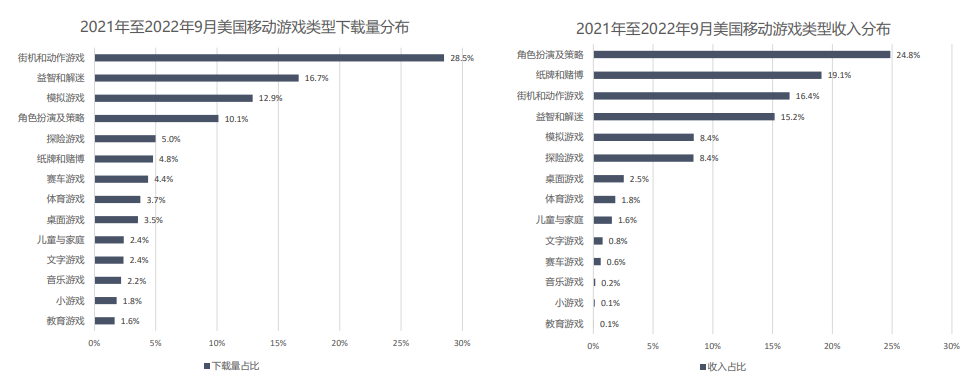

策略类、动作类、博彩类手游成收入主要赛道;

下载量方面:美国用户偏爱动作类、益智类、模拟类的手游,三者下载量占比均超过10%,动作类手游占比高达28.5%;

收入方面:美国手游的畅销品类是角色扮演及策略、纸牌和赌博手游、街机及动作游戏和益智解谜游戏,这四类的收入占比均超过15%。

4.3 美国移动游戏市场规模——游戏行业厂商分布

在美国移动游戏市场中,美国厂商产品市场占有率高,领先别国厂商。

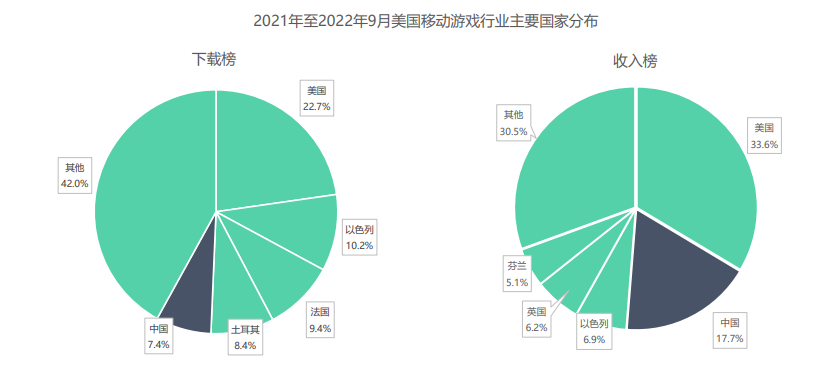

统计2021年至2022年9月美国移动游戏下载榜TOP500中,美国产品占22.7%,下载榜排名第一,同时美国产品收入占市场份额的33.6%,收入榜排名第一。

在下载榜方面,中国产品占比7.1%,排名第五。收入榜上中国产品占比17.9%,仅次美国,排名第二。

4.4 美国移动游戏市场规模——游戏厂商竞争情况

根据2021-2022年9月数据显示,游戏下载榜前100中,Supersonic(以色列)和Rollic(土耳其)两家游戏厂商上榜游戏数量最多,分别占TOP100游戏下载榜7%和4.5%。

游戏收入榜上,King(英国),Playrix(爱尔兰),Roblox(美国)的收入占比领先,其中Playrix在TOP100收入榜上拥有的游戏个数最多。

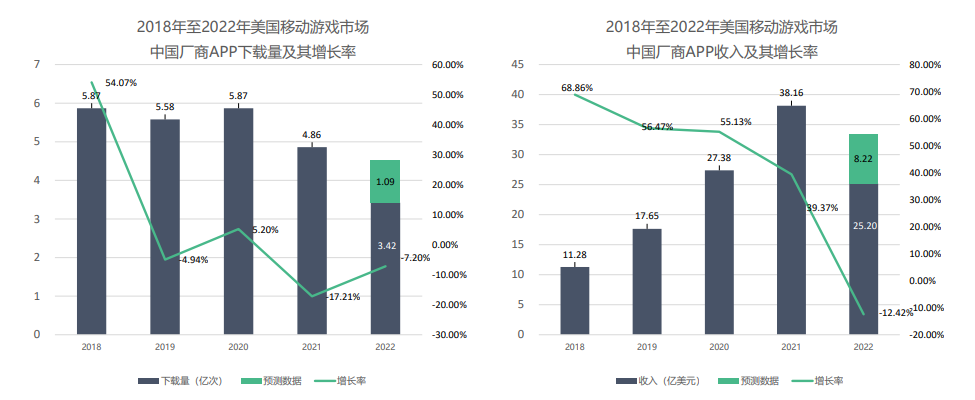

4.5 美国移动游戏市场规模——中国厂商下载&收入

2018年至2022年,中国厂商在美国移动游戏市场下载量波动幅度大;收入则持续上涨。

下载量方面:中国厂商在美国出海市场反馈良好,近五年保持在4亿以上的下载量,增长率变化波动较大。

收入方面:从收入来看,近年中国厂商出海收益效果较好,连续四年有较明显的新增。

4.6 美国移动游戏市场规模——中国厂商竞争情况

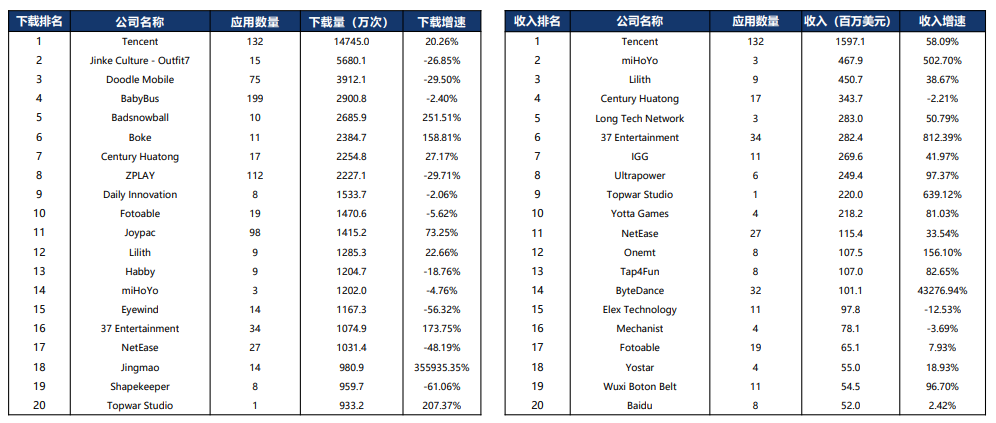

根据2021年至2022年9月Data AI的相关数据显示:同时出现在下载榜和收入榜的公司有Tencent(腾讯),miHoYo(米哈游),Lilith(莉莉丝)等。

五、日本移动游戏市场规模

5.1 日本移动游戏市场规模——下载&收入

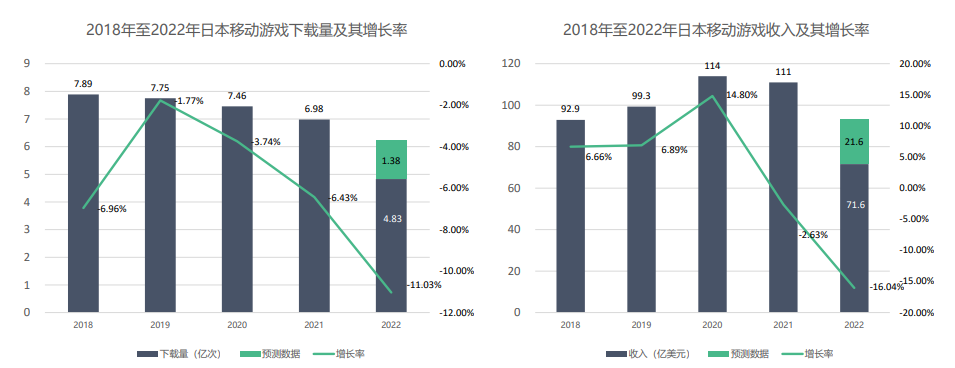

2018年至2022年,日本移动游戏下载量有所下降,收入则波动增加。

下载量方面:近年来,日本移动游戏下载量有缓慢下降趋势。

收入方面:日本移动游戏收入不断增长,在2020年达到最高114亿美元,随后有小幅度减少。

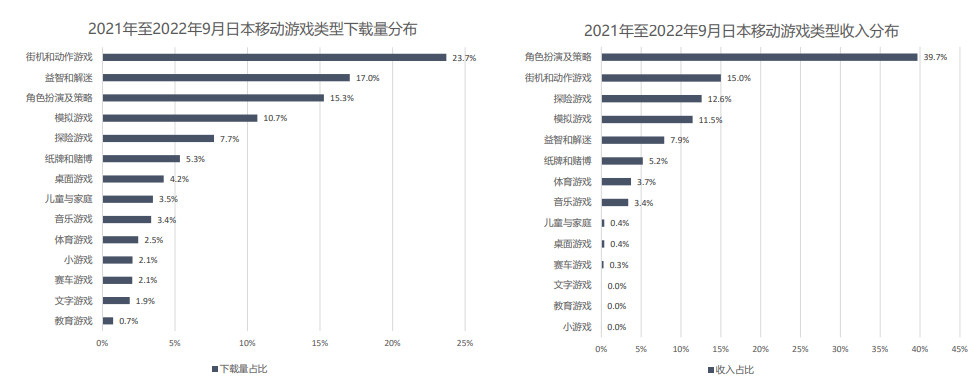

5.2 日本移动游戏市场规模——热门游戏类型

策略类、动作类、探险模拟类手游成收入主要赛道。

下载方面:日本用户偏爱动作、益智、策略类的手游,其下载量占比均超过15%。模拟、探险、博彩类游戏也占有一定市场。

收入方面:日本手游的畅销品类是角色扮演及策略、街机及动作、模拟、探险类手游。角色扮演与策略类以39.7%的收入占比稳居第一的位置。

5.3 日本移动游戏市场规模——游戏行业厂商分布

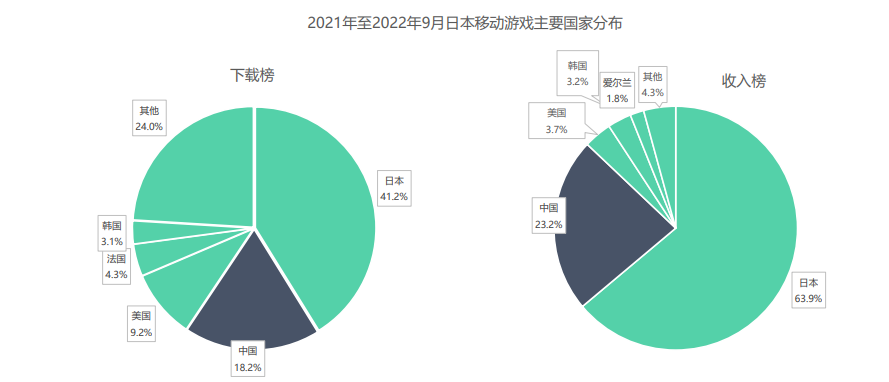

在日本移动游戏市场中,日本本国厂商产品下载量和收入占比都为最大,且收入占比超过50%。

统计2021年至2022年9月日本移动游戏下载榜TOP500中,日本产品占41.2%,下载榜排名第一,且收入占比达63.9%。

在下载榜方面,中国产品占比18.2%,排名第二。收入榜上中国产品占比23.2%,说明中国移动游戏在日本市场具有较好地位。

5.4 日本移动游戏市场规模——游戏厂商竞争情况

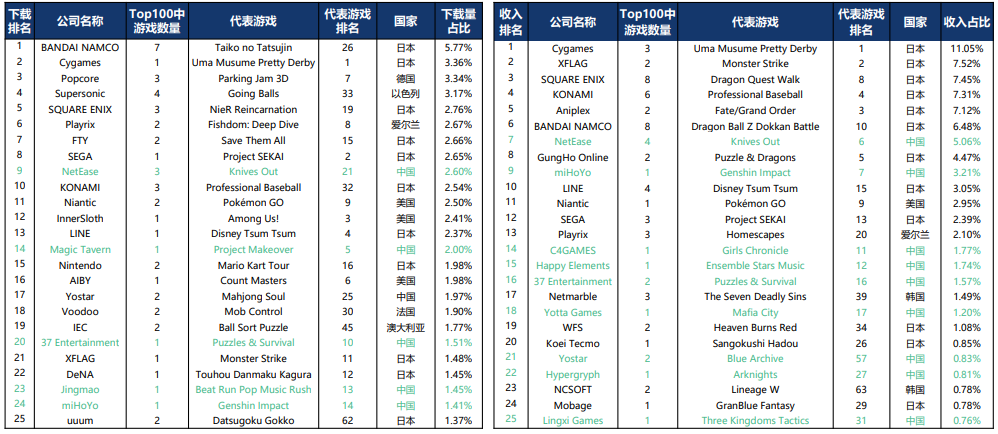

根据2021-2022年9月Data AI显示,在下载榜和收入榜TOP100中,日本厂商均处于领先地位:下载榜中,BANDAI NAMCO(万代南梦宫)的下载占比最高,且拥有7款TOP100游戏。游戏收入榜上,Cygames的游戏收入最高,收入占比高达11.05%,远超第二名XFLAG。

5.5 日本移动游戏市场规模——中国厂商下载&收入

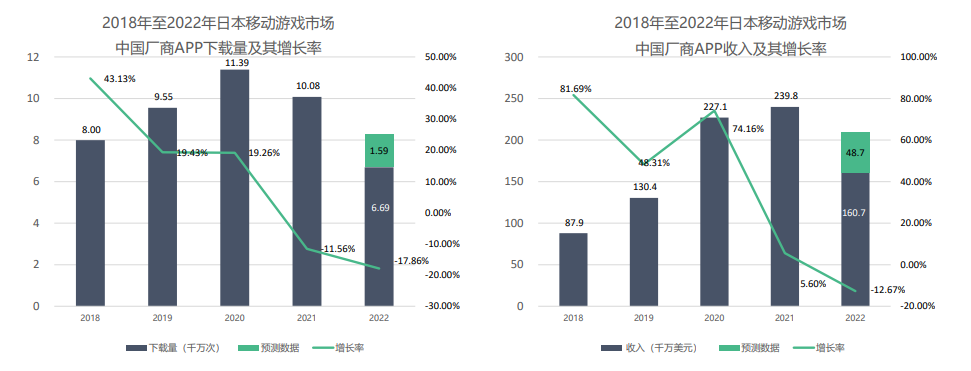

2018年至2022年,中国厂商在日本移动游戏市场取得的收益不断增加。

下载量方面:中国出海移动游戏在日本市场下载量先逐步上升,在2020年达到11.39千万次,随后有小幅度下降;

收入方面:中国厂商在日本移动游戏市场取得的收益效果表现较好,收入逐年增加,在2020年突破20亿美元,但预测2022年会有所回落。

5.6 日本移动游戏市场规模——中国厂商竞争情况

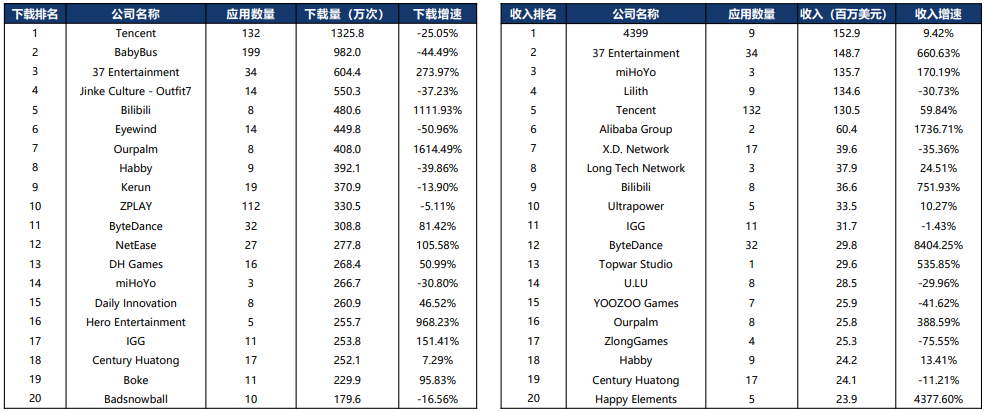

根据2021年至2022年9月Data AI的相关数据显示:同时出现在下载榜和收入榜的中国公司有Tencent(腾讯),NetEase(网易),37 Entertainment(37互娱)等。

六、韩国移动游戏市场规模

6.1 韩国移动游戏市场规模——下载&收入

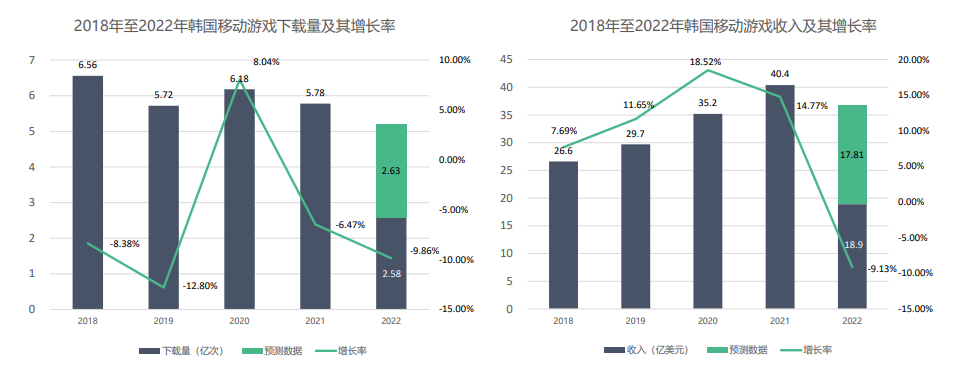

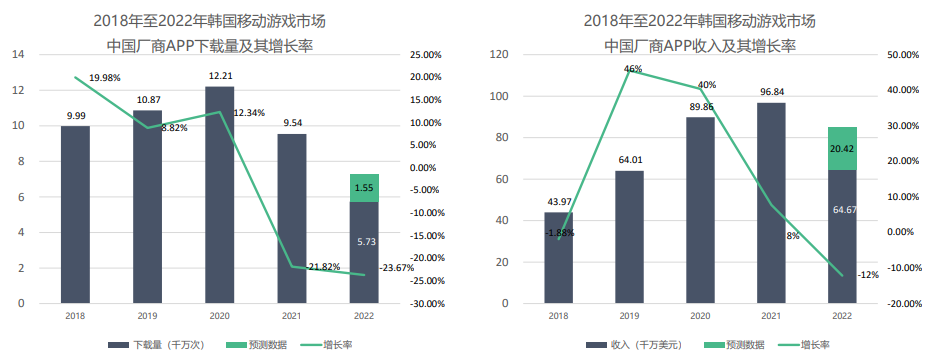

2018年至2022年,韩国移动游戏下载量保持波动变化,收入则逐步增长。

下载量方面:近五年,韩国移动游戏下载量保持在5亿以上,但仍有波动幅度,从2020年开始下载量有所下降。

收入方面:从收入来看,韩国手游市场收益近年来逐步增加,在2021年突破40亿美元,同时增长率较稳定。

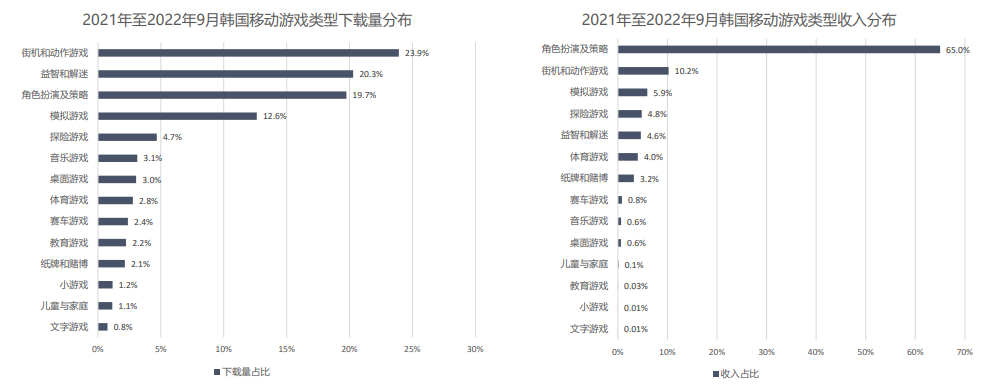

6.2 韩国移动游戏市场规模——热门移动游戏类型

策略、动作类移动游戏成收入主要赛道。

下载方面:街机和动作类、益智和解谜类、角色扮演和策略类手游占据韩国下载量的六成以上。收入方面:韩国手游的畅销品类是角色扮演及策略、街机及动作类手游,其中角色扮演及策略手游收入占比达65%位居移动游戏收入第一。

6.3 韩国移动游戏市场规模——游戏行业厂商分布

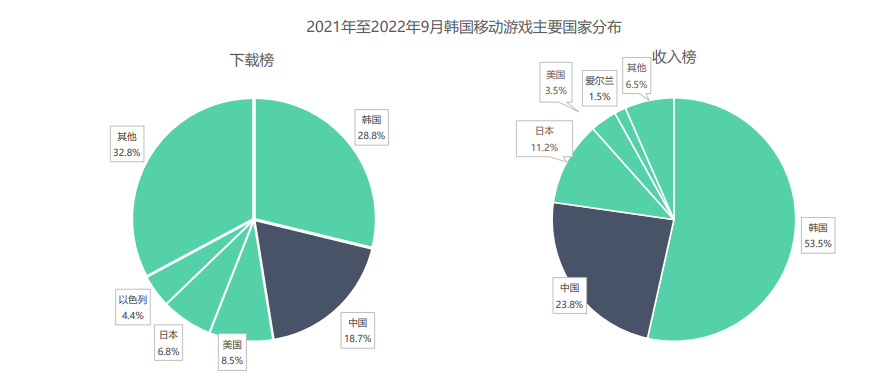

在韩国移动游戏市场中,韩国厂商产品下载量和收入占比都为最大。

统计2021年至2022年9月韩国移动游戏下载榜TOP500中,韩国产品占28.8%,下载榜排名第一,同时收入占比以53.5%极大领先,排名第一。

在下载榜方面,中国产品占比18.7%,排名第二。收入榜上中国产品占比23.8%,排名第二。

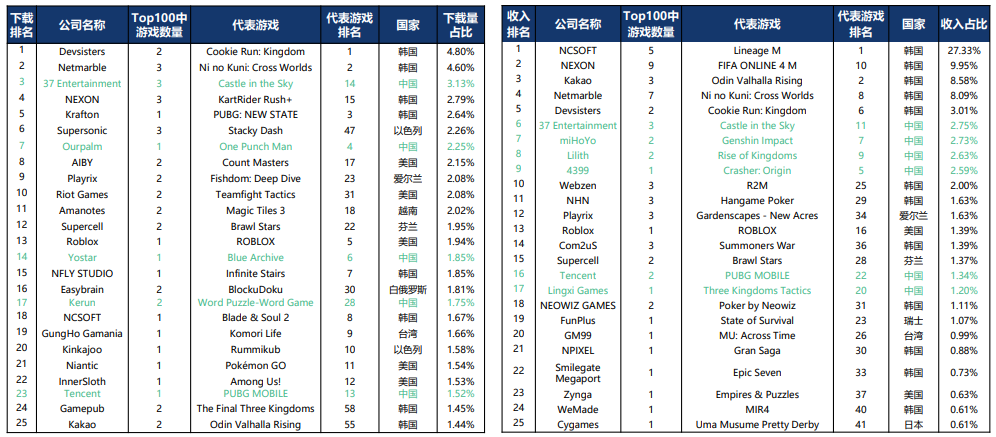

6.4 韩国移动游戏市场规模——游戏厂商竞争情况

根据2021-2022年9月Data AI显示,在下载榜和收入榜TOP100中,韩国厂商均处于领先地位,下载榜中,Devsisters和Netmarble的下载占比最高,分别占比为4.8%和4.6%。

游戏收入榜上,NCSOFT凭借其《天堂》IP,以27.3%的收入占比,远超第二名NEXON。

6.5 韩国移动游戏市场规模——中国游戏厂商下载&收入

2018年至2022年,中国移动游戏厂商出海表现正常,下载量及收入皆有波动。

下载量方面:韩国移动游戏市场中,中国出海移动游戏下载量起伏明显,18-20年间稳定上升,随后开始下降减少。

收入方面:中国出海厂商所获收益在2018-2020年间不断增加,2020年收入增长率近30%;2021年开始下降,今年有回升的趋势。

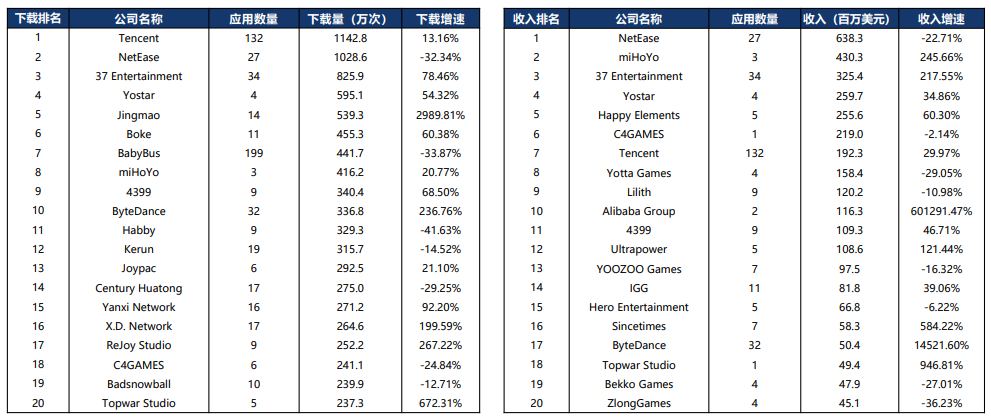

6.6 韩国移动游戏市场规模——中国游戏厂商竞争情况

根据2021年至2022年9月Data AI的相关数据显示:同时出现在下载榜和收入榜的公司有Tencent(腾讯),37 Entertainment(37互娱),miHoYo(米哈游)等。

扫一扫

扫一扫