010-67280121

首页 > 行业资讯 >> 文体教育 >> 2022游戏行业研究报告

文章来源:和仕咨询整理 作者:和仕咨询整理 阅读量:1272 发布时间:2023-02-18

一、中国游戏行业发展历程及概况

1.1 游戏的定义与分类

游戏是一种广泛存在的社会生活现象,在大街小巷我们到处可见玩耍的儿童。有了人类就有了游戏,游戏随着人类社会的持续进步而不断发展,人们从不同的角度关注着儿童游戏的行为,许多心理学家和教育学家都提出了自己的游戏理论。由于他们研究的角度和对象不同,因此,对游戏的本质作了种种不同的解释。又由于他们所处的时代和心理学发展水平不同,因而形成了各种不同学派的游戏理论。

游戏有智力游戏和活动性游戏之分,又翻译为Play,Pastime,Playgame,Sport,Spore,Squail,Games,Gamest,Hopscotch,Jeu,Toy。现在的游戏多指各种平台上的电子游戏。

合理适度的游戏允许人类在模拟环境下挑战和克服障碍,可以帮助人类开发智力、锻炼思维和反应能力、训练技能、培养规则意识等,大型网络游戏还可以培养战略战术意识和团队精神。

1.2 运营方式

游戏的运营拥有自主运营和联合运营两种业务模式,其中联合运营模式又可根据公司在联合运营业务中承担的角色分为授权运营和代理运营。

自主运营下,游戏的研发和更新、市场推广、运营控制、服务器支持和支付渠道支持等工作皆由公司自己完成。

联合运营下,研发商有条件地与平台运营商合作,授权运营商在其平台上运营本公司自主研发或有权运营的网络游戏产品,在这个过程中,授权方将提供不同程度的运营支持(由此确定流水的分成比例),包括活动设计、活动配置、处理用户的问题、游戏版本更新等工作,代理方负责把公司的游戏产品放置到平台上运营,以及用户导入、运营辅助等相关工作。值得一提的是,在联合运营下,充值系统和虚拟货币兑换为游戏币等虚拟物品的过程皆由运营平台负责完成,运营平台和授权方各自建立计费系统并定期对账,玩家账户数据库由授权方自行管理,授权方会向运营平台提供消费接口,以实现运营平台虚拟货币到游戏币或其他虚拟物品的兑换。

1.3 中国网络游戏发展阶段I:随互联网的发展首度崛起

中国游戏行业自改革开放以来开始兴起,酝酿了早期的家用机时租、街机以及单机游戏等历史形态,历经了从舶来品到代理乃至自研的发展历程。随着互联网技术及其应用的推进,现代主流的网络游戏应运而生并逐渐爆发。

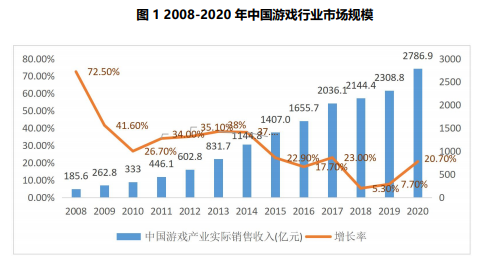

2009年中国互联网进入快速发展期,中国游戏行业随之呈现阶梯式的增长。互联网带来的人口红利为游戏用户的增长提供了第一阶段的支持,2008年至2013年,中国游戏用户规模由0.7亿人增长至5亿人,增幅达614%;中国游戏行业市场规模由185.6亿元增长至831.7亿元,增幅为348%。网页游戏作为网络游戏的一个分支首先吃到了互联网流量的红利,2007年开始,网页游戏新产品不断面世,2009年之后,网页游戏因其无需下载的特点成为了流量拦截者,凭借其迅速的传播能力,一夜之间覆盖了PC互联网的各个角落,多款月流水过千万的网页游戏随之出现。2008-2014年,中国网页游戏市场规模从4.5亿元4上涨至202.7亿元,各年增幅均高于游戏行业整体增幅。

1.4 中国网络游戏发展阶段II:移动互联网带来新的增长动力

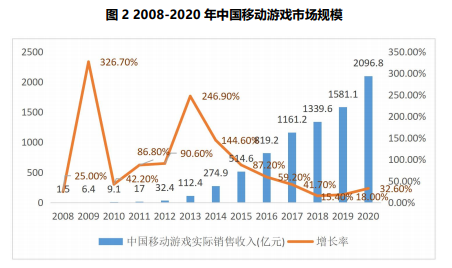

游戏用户整体的高速增长在2013年达到了顶峰,其后年间用户增长持续放缓,增长率都不足10%,用户增长的红利越来越难以获取。然而就在2013年,中国迎来了移动互联网流量的爆发,BAT们纷纷开始做好自己的主流超级流量App,并大力投资并购,移动游戏也从中受益。

1.5 中国网络游戏发展阶段III:私域流量搅动行业竞争格局

近年来,随着自媒体平台的快速发展,私域流量的积累为游戏的发行提供了新的投放基础。在精准营销技术的辅助下,自媒体平台的游戏投放取得了令人瞩目的效果,强大的流量基础为游戏的广泛投放提供了有力的保证。除了作为投放渠道,流量巨头也陆续向游戏产业链的上游延申,业务涉及小游戏、代理联运、自研,同时投资游戏厂商绑定可能的合作关系。

二、产业链

2.1 游戏产业链结构

IP方将其所拥有的文学、影视、动漫、热门游戏等的角色、图像、文字、情节等素材授权给游戏研发商用于游戏的研发。研发商根据IP方提供的材料进行游戏产品的开发,更新,维护;产品开发主要包含创意策划、美术动画、软件编程这三个核心部分。然后由发行商承担研发以外的推广、运营和服务等职能,致力于帮助产品获取流量,并和研发商配合来最大程度地变现流量。最后由渠道商提供游戏下载和更新的平台,玩家可以在该平台购买、下载、讨论、上传和分享游戏;渠道自身拥有大量的流量,是流量的提供者。

三、市场格局

3.1 中国游戏海外市场分布

随着国内游戏市场逐渐趋于成熟,国内游戏用户已进入增长瓶颈期,而中国游戏企业深耕自主研发,自研游戏在海内外的竞争力不断增强,正渐渐成为中国游戏行业增长的主要动力。

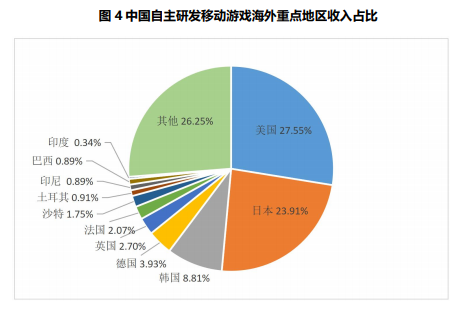

中国游戏企业积极研发海外本土化产品,并与海外游戏企业、内容平台合作,推动建立国内游戏企业在海外的高效研运体系。2020年,中国自研游戏海外市场实际销售收入约为1081.5亿元(汇率按7折算),同比增长33.2%%,实现快速增长。从出海的地区来看,2020年中国自研游戏的海外实际销售收入中,美国占比27.55%,日本占比23.91%,韩国占比8.81%,三地占比合计达60.27%,是目前我国多数游戏厂商出海首选的三大市场。

3.2 中国移动游戏细分市场分析

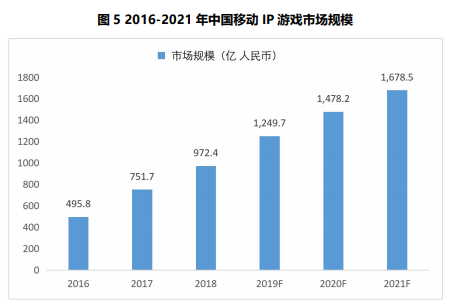

增长优于整体市场,游戏IP仍将占据移动IP游戏市场的主导,IP游戏是指使用其他IP的角色、形象、图像、文字、情节等内容表达元素所制作的游戏产品。以端游IP为主,影视及文学IP为辅,移动IP游戏是推动中国移动游戏增长与发展的最重要的力量之一,而由其所形成的细分市场,亦是中国移动游戏最大的细分市场之一。同时,由于其优于其他文化娱乐市场的竞争门槛和货币化能力,移动IP游戏亦是促进文化娱乐产业发展的重要因素之一。2018年,由于游戏、影视及文学等产业均处于调整期,所以移动IP游戏未呈现更多新的革新,更多的是原有产品的挖掘和优秀新品的发行,但市场规模增速仍高于整体市场,达到了972.4亿元人民币。

四、相关政策

4.1 防沉迷工作全面推进,未成年人保护深化发展

防沉迷工作是游戏产业健康发展的基础。在主管部门的严格要求和管理下,游戏防沉迷工作在整个行业内得以全面、有序推进,如完善网络游戏账号的实名认证系统升级工作、严格管理未成年人的网络游戏时长、重点监督未成年人的游戏付费服务、强化行业监督和适龄提示制度等。防沉迷工作已成为融合行业管理、家长引导、学校监督于一体的社会责任义务。

4.2 内容创新凸显产品特色,精品化发展体现文化传承

创新是整个文化产业高质量发展的核心要义。作为迭代升级速度较快的产业,游戏的内容创新能力尤为重要,是推动产业发展的首要动能。从IP产品的孵化9到游戏、动漫、影视等多平台的跨界联动,再到文化衍生品的授权开发,产业链条不断延伸。底蕴丰厚的中国优秀传统文化,为网络游戏的内容创新提供了更为广阔的发展空间,激发了游戏行业生产更多思想精深、艺术精湛、制作精良的精品力作,催生出了更多内容丰富、形态多样的游戏产品,进一步满足消费者的精神文化需求。

4.3 游戏著作权意识逐渐增强,版权管理日趋规范

游戏产业的快速发展,对版权保护提出了更高要求。作为版权的持有方,游戏企业运用多种手段保护自身合法权益,著作权意识在不断增强,版权管理水平也在不断提高。

当然,游戏版权的保护管理离不开来自国家和行业层面的指引,也离不开法治的保障。2020年8月2日,中国版权协会网络游戏版权工作委员会在京成立。11月11日,十三届全国人大常委会第二十三次会议表决通过了关于修改著作权法的决定,修改后的《中华人民共和国著作权法》将于2021年6月1日起施行,成为我国现阶段保护公民、企业知识产权合法权利的有力工具,也为游戏行业的版权授权、使用、保护等工作提供了指引,使游戏行业的版权管理工作日趋规范。

扫一扫

扫一扫