010-67280121

首页 > 行业资讯 >> 房地产 >> 北京写字楼市场持续承压

文章来源:和仕咨询整理 作者:和仕咨询整理 阅读量:1048 发布时间:2023-02-15

“从11月的疫情再次爆发到12月疫情防控措施的全面优化,外部环境不断变化也直接或间接地抑制了租赁需求,北京写字楼市场在年末承载的压力有增无减 。”

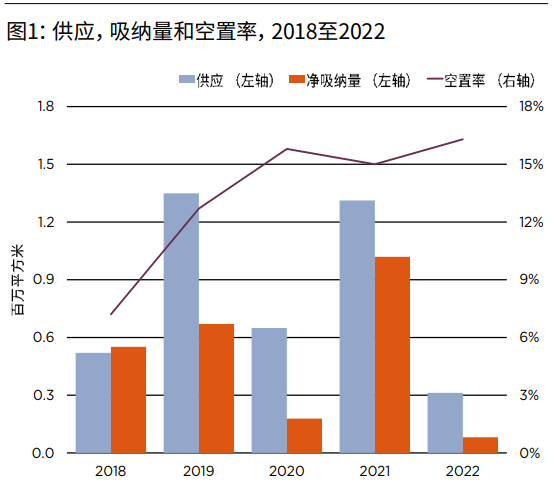

• 第四季度,北京甲级写字楼市场迎来一个新项目入市,即 位于通州运河商务区的新光大中心5A座写字楼,为市场 带来76,900平方米的新增供应。截至2022年底,全市甲级 写字楼存量增加至1,445.6万平方米(含自用面积)。

• 季度内,由于处在疫情防控政策优化的转折时期,市场整 体需求仍较为疲软,全市净吸纳量再现负值,为-11,840 平方米,环比显著下降。

• 2022年全年的吸纳情况较去年相去甚远,全市全年累计 净吸纳量约为8.1万平方米,较去年同期显著下降92%。

• 本季度由于新项目入市叠加需求暂缓,全市甲级写字楼 平均空置率环比、同比分别上升0.5个百分点和1.3个百分 点,至16.3%的相对高位。

• 同期,北京甲级写字楼平均租金继续下跌,至人民币每平 方米每月325.8元,环比、同比跌幅分别为1.7%、4.4%。

• 由于部分写字楼项目推迟入市,导致2023年仍将承受供 应端压力。预计来年北京甲级写字楼市场将迎来超74万 平方米的新增供应,因而市场在短期内将面临较大去化 压力。

供应与需求

2022年第四季度,北京甲级写字楼市场迎来一个新项目入市,即位于通州运河商务区的新光大中心5A座写字楼,为市场带来76,900平方米的新增供应。截至年末,全市甲级写字楼存量增至1,445.6万平方米(含自用面积)。

四季度,在疫情防控政策优化的转折时期, 市场整体需求仍较为疲软,全市单季度净吸纳量再现负值,为-11,840平方米,环比大幅下降。2022年全年,全市净吸纳量累计约8.1万平方米,较去年的百万级吸纳量相去甚远,同比下降多达92%。从供需两端来看,2022年北京写字楼市场经历了巨大的挑战。

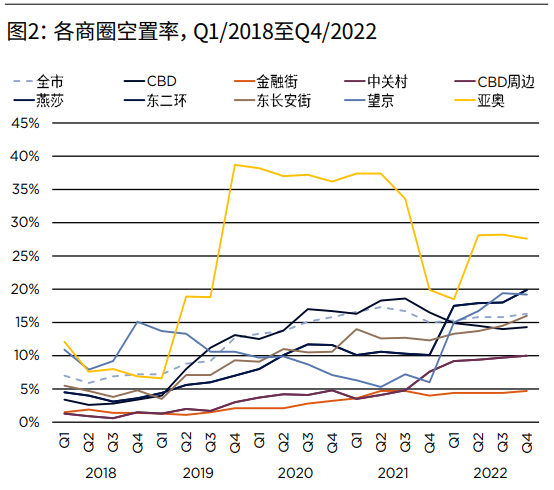

分商务区来看,核心商务区如CBD、金融街、中关村等因为租户流动、需求收缩而出现空置增加、净吸纳量减少的情况。而次核心及新兴商务区的表现参差,其中次核心商务区中的亚奥、东二环和望京区域以及新兴商务区丽泽均录得正吸纳量,有效推动了空置率的下降。丽泽区域更是凭借极具竞争力的租金,成为全市商务区写字楼租赁交易最为活跃的区域,实现了全年四个季度均为正吸纳的良好表现。

分行业看,信息技术类企业不再盲目扩张, 取而代之的则是频繁退租,租赁需求可谓“ 腰斩”。而金融类租户则成为今年的行业领头羊,甚至部分金融类租户能够逆周期扩张,成为市场上为数不多的亮点。其他主要行业在2022年普遍较为谨慎,导致北京写 字楼市场全年缺乏其他亮点。

租金与空置

四季度,由于新供应入市叠加租赁需求疲软,使得全市空置率环比、同比分别上升 0.5个百分点和1.3个百分点,至16.3%。分区域市场来看,大部分商务区面临空置面积增加的去化压力,但仍有一些商务区通过以价换量等租赁策略在本季度有效去化空置面积,空置率也相应下降。除了丽泽、亚奥、东二环、望京等实现正吸纳的区域, 其他各商务区空置率均有不同幅度的上升。而通州区域因新项目入市导致空置率环比上升19.1个百分点,至48.8%的相对高位。

鉴于市场当前的行情,业主方不得不让渡出更多议价空间,通过降租金来拉动需求,导致大部分商务区的租金出现下滑。本季度,北京甲级写字楼平均租金为人民币每平方米每月325.8元,环比、同比分别下降 1.7%、4.4%。尽管核心和次核心商务区的租金有不同程度的下降,丽泽是唯一一个 租金实现环比正增长的商务区,同比、环比 分别上涨1%、4.3%。

市场展望

由于部分写字楼项目推迟入市,供应压力将延至2023年,在此形势下全市甲级写字楼将在短期内承受较大去化压力。考虑到三年疫情的后续影响叠加宏观经济增速放缓的诸多因素,预计未来一段时间,北京全市甲级写字楼的供需结构仍将迎来挑战,短期内全市空置率仍将维持在相对高位,并且租金水平因空置高企暂时难以实现快速反 弹。

扫一扫

扫一扫