010-67280121

首页 > 行业资讯 >> 房地产 >> 和仕咨询:房地产分省销售、投资面面观

文章来源:和仕咨询整理 作者:和仕咨询整理 阅读量:1121 发布时间:2023-02-15

一、2022 年商品房销售金额普跌,下半年长三角销售复苏较快

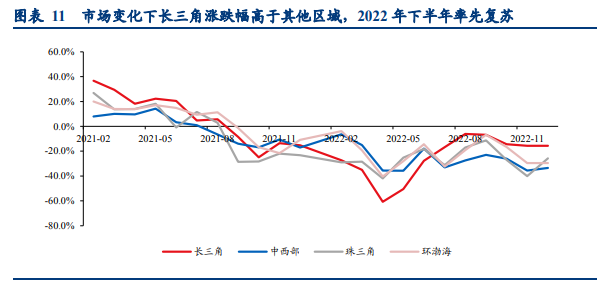

2022 年全国商品房销售金额回落至 2017 年水平,广东、浙江、江苏三省销售金额依旧 排名前三,占全国比例 32.5%,上海销售金额逆势增长 10%,占全国比例提升至 5.6%。 分区域来看 2022 年全年长三角、珠三角、环渤海、中西部、东北、西部其他六大区域销售金额降幅差距不明显,但下半年销售复苏呈现“东强西弱”态势,尤其长三角销售金 额跌幅快速收敛,四季度同比增速收敛至-15%,优于其他区域。长三角对市场更为敏感, 反映到 2021 年上半年楼市火热时销售金额增速领涨,2022 年市场下行期跌幅居前,而近期长三角省份销售金额率先呈现反弹趋势。

(一)2022 年全年商品房销售金额普遍下跌,下半年各区域复苏分化

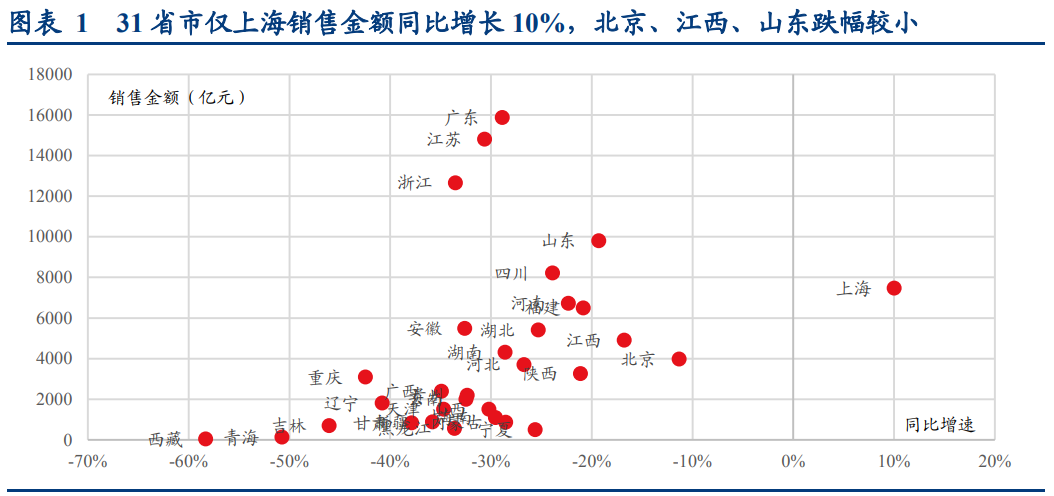

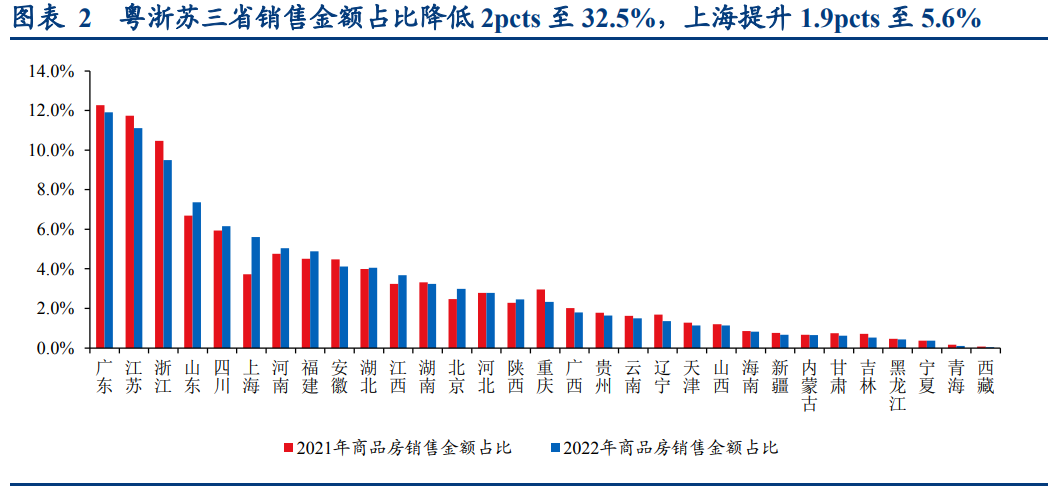

2022 年 31 省市商品房销售金额普跌,仅上海逆势增长 10%,粤浙苏三省销售金额占比 32.5%。1)销售金额增速来看,2022 年全国 31 省市仅上海销售金额同比增长 10%,其余省份普跌,其中北京同比下降 11%,而其在 2021 年销售金额领涨全国,上涨23%,基数较高情况下跌幅有限;江西、山东跌幅相对较小,分别为 17%、19%。2)销售金额规 模来看,2022 年广东、江苏、浙江三省依旧排名前三,占全国比例分别为 11.9%、11.1%、 9.5%,合计占比 32.5%,广东、江苏、浙江 2022 年销售金额同比下降 29%、31%、34%, 略高于全国平均跌幅 27%,上海由于销售逆势增长,占比提升 1.9pcts 至 5.6%。

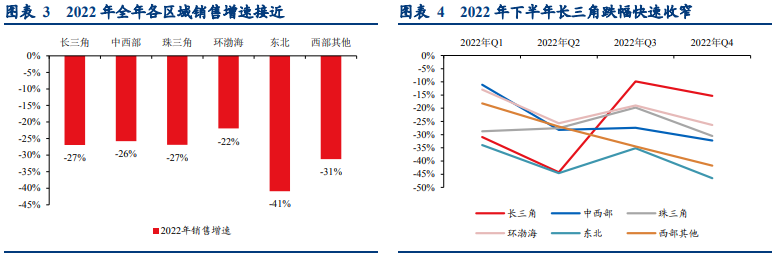

全年各区域销售增速差别不大,但下半年长三角显著复苏。1)分区域来看,2022 年长三角、中西部、珠三角、环渤海、东北、西部其他区域销售金额同比增速分别为-27%、-26%、-27%、-22%、-41%、-31%,除东北跌幅较大外,其他各区域增速差别较小。2)下半年复苏呈现“东强西弱”趋势,需求相对坚挺的东南、中部区域销售反弹速度明显高于东北、西部前期需求透支地区,西部区域呈现出全年跌幅不断扩大的趋势,长三角销售金额跌幅快速收敛,2022 年 Q3、Q4 同比下降10%、15%,优于其他区域。

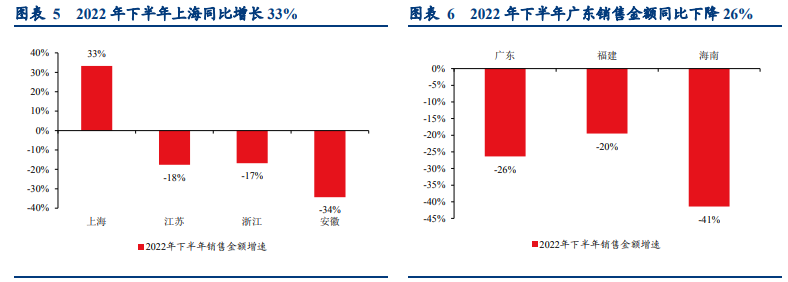

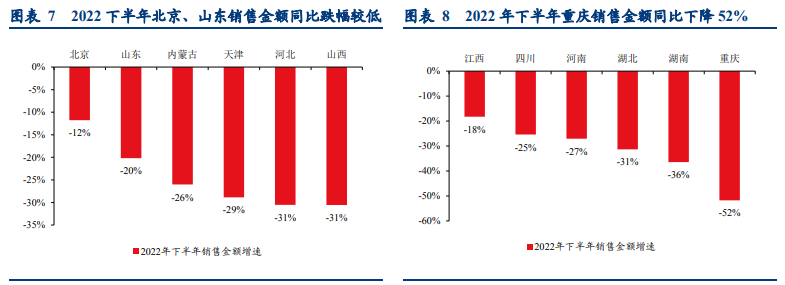

2022 年下半年上海、江苏、浙江、福建等销售金额增速优于全国下半年平均增速。1) 长三角区域,2022 年下半年上海销售金额同比增长 33%,江苏、浙江、安徽销售金额同比下降 18%、17%、34%,江苏、浙江两省降幅低于全国平均跌幅。2)珠三角地区,广 东、福建销售金额跌幅接近全国平均水平,海南销售金额同比下降 41%,主要原因为疫 情抑制客户购房需求,尤其东北的海南购房客。3)环渤海区域 6 省表现相对均衡,其中 北京、山东销售金额同比下降 12%、20%,低于全国平均跌幅,内蒙古、天津、河北、山西与全国平均跌幅差距不大。4)中西部区域,2022 年下半年江西、四川销售复苏较明显,销售金额同比下降18%、25%,重庆跌幅超50%。

(二)近 5 年来广东销售金额下跌 16%影响全国销售,长三角对市场变化更敏感

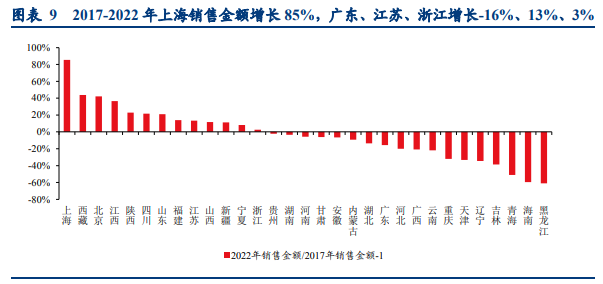

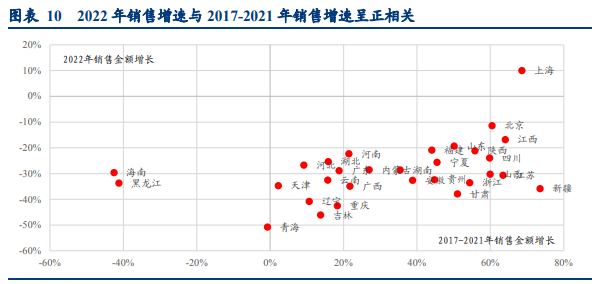

2022 年全国商品房销售金额回落至2017年水平,各省份明显分化。1)5 年来上海销售金额增长85%领涨全国,销售金额占比最大的广东、江苏、浙江三省销售金额分别增长 -16%、13%、3%,广东销售金额下滑对全国销售影响较大;重庆、天津跌幅较大,5年下降32%、33%。2)2022年销售增速与2017-2021年销售增长存在较为明显的正相关, 上海、江西、江苏2017-2021年增长69%、64%、63%,而海南、黑龙江下滑超过40%。

长三角市场销售弹性更大,中西部区域即使在 2021 年上半年市场热度较高时,表现仍较为疲弱。单月来看,长三角地区对于市场变化较敏感,2021 年上半年楼市火热时销售金额领涨全国,1-2 月销售金额相比 2019 年的复合增速 37%,但 2021 年下半年市场下行期出现快速回落,2022年上半年叠加疫情因素,4月销售金额同比下滑 61%。但 2022 年下半年,长三角销售率先出现反弹趋势,2022年12月销售金额同比收敛至-16%。中西部区域总体较为疲弱,即使在2021年上半年市场热度较高时期,销售相比于2019年的复合同比增速仍低于20%。

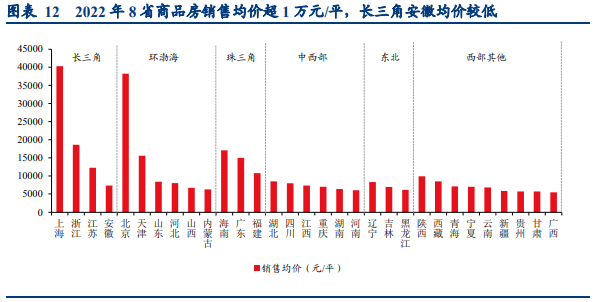

(三)2020-2022 年市场变化下上海、浙江、宁夏销售均价坚挺 2022 年全国8省商品房销售均价超 1 万元/平,北京、上海均达到 4 万元/平水平。1)上 海、北京商品房销售均价领先全国,分别为40302元/平、38240 元/平,与第三名浙江省拉开较大差距。2)长三角省份中安徽销售均价处于较低水平,为7345 元/平;珠三角3省销售均价均超 1 万元/平;环渤海区域各省份销售均价差距较大,北京、天津销售均价超 1 万元/平,山东、河北均价超 8000 元/平,处于全国中游,山西、内蒙古均价超 6000 元/平。

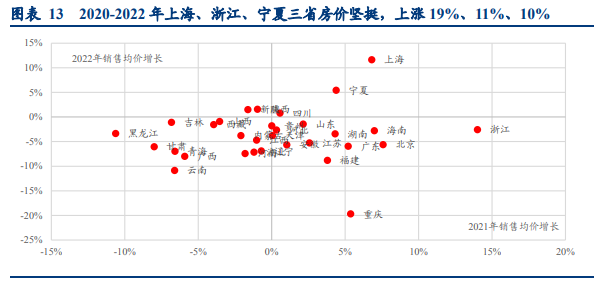

2020-2022 年房地产市场经历先升后降的变化,长三角在本轮下行周期价格坚韧。1)上海、宁夏商品房销售均价 2021、2022年坚定上涨,浙江2021 年涨幅领先全国,同比增长 14%,2022 年仅下跌 3%。2)多数省份在本轮市场下行期销售均价下跌,尤其东北、西部其他区域在 2021 年楼市上行期间销售均价仍同比下降,2022 年继续下跌;而重庆销售均价 2021 年增长 5%,2022 年下跌 20%,为 31 省市中跌幅最大城市。

扫一扫

扫一扫