010-67280121

首页 > 行业资讯 >> 房地产 >> 2022年房地产市场分析-土地篇

文章来源:和仕咨询整理 作者:和仕咨询整理 阅读量:1196 发布时间:2023-02-15

全国市场:继续走弱,成交建面下降

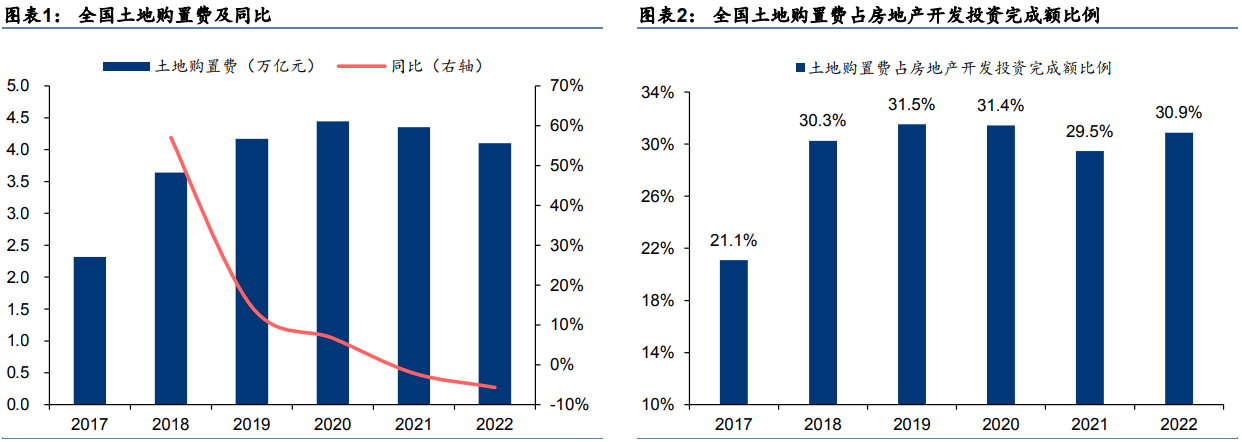

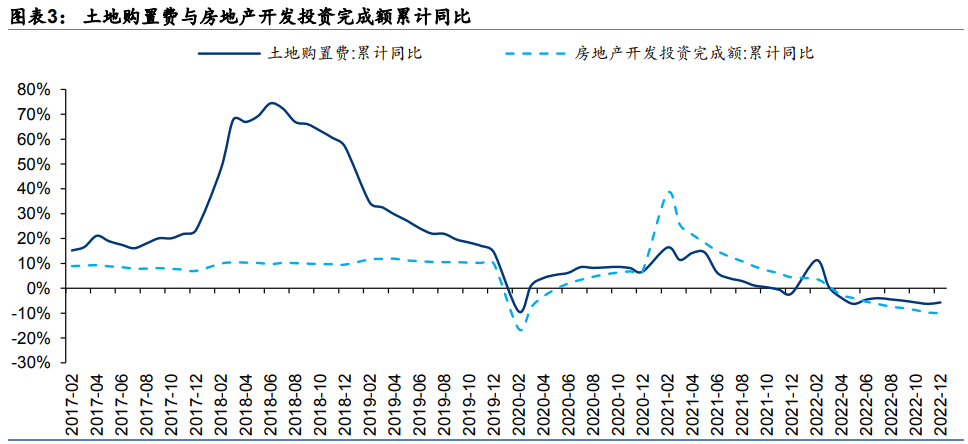

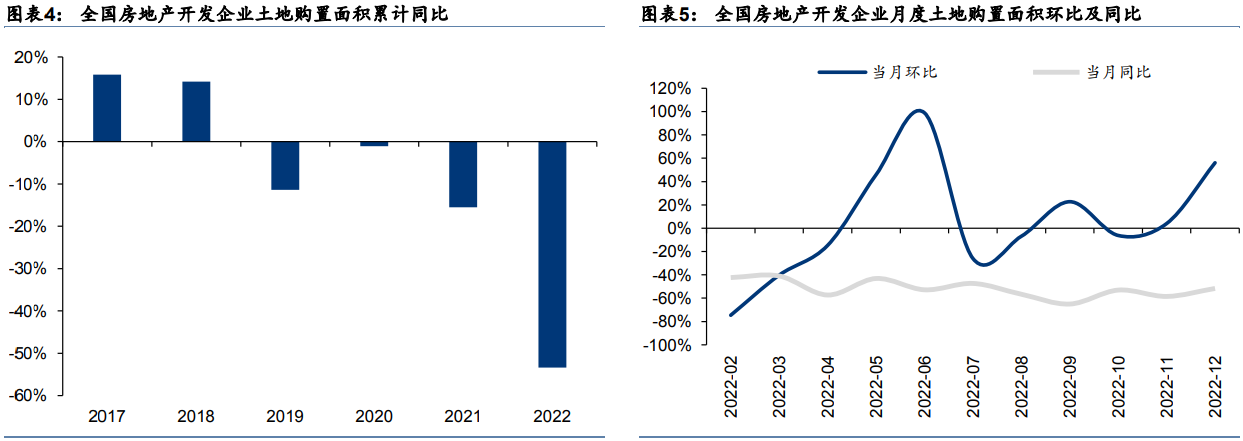

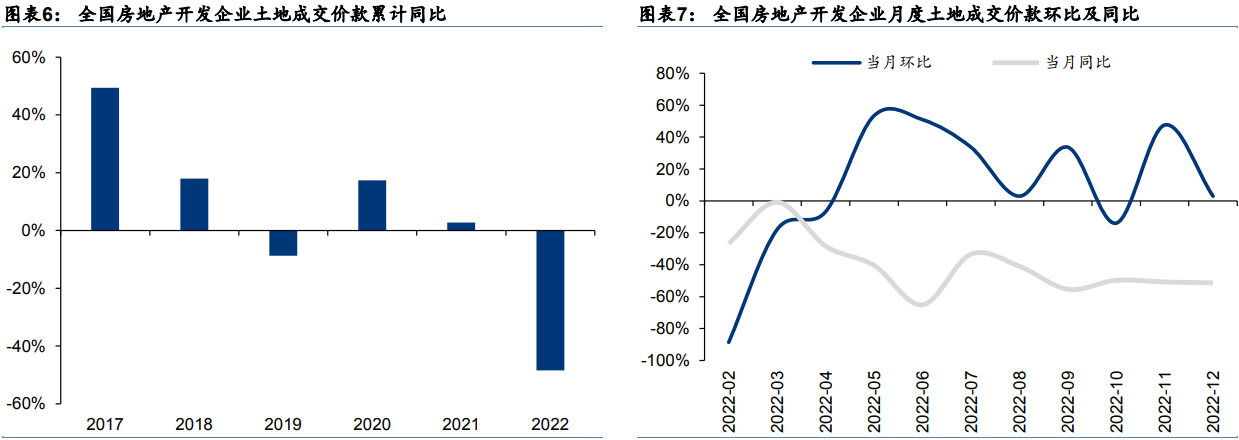

超五成2022年土地市场延续2021年下半年以来的趋势,总体呈现“供需双弱”局面。据统计局数据,2022年土地购置面积同比下降53.4%。土地成交价款同比下降48.4%。房地产投资中,土地购置费同比下降5.7%,降幅较2021年扩大3.6个百分点,土地购置费占房地产开发投资完成额的比例31%,是房地产投资趋弱的重要原因。

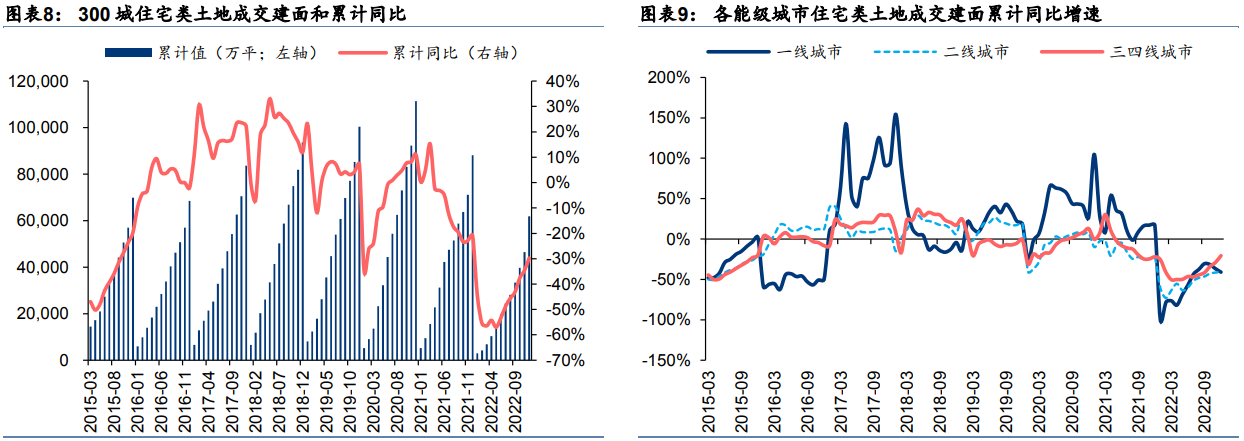

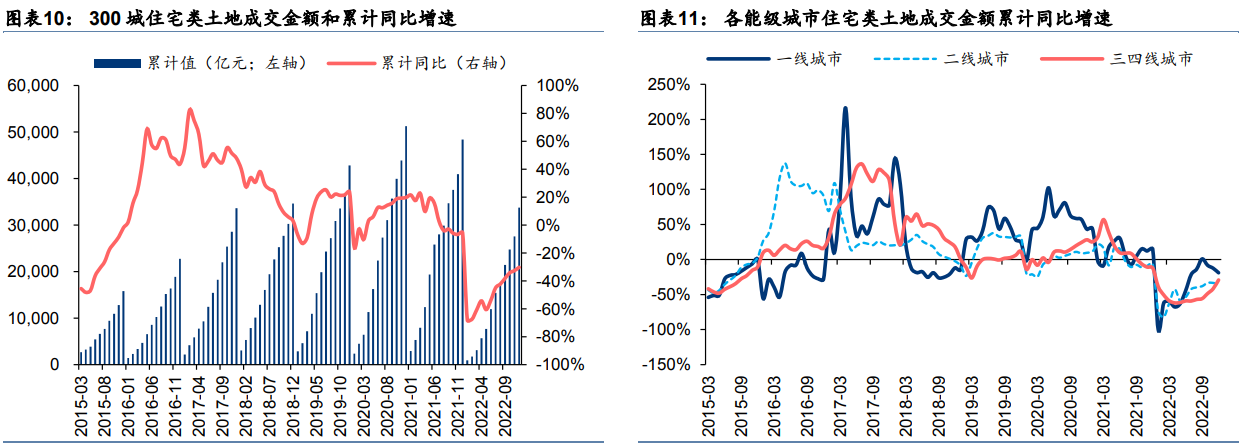

相关数据显示,2022年300城住宅类土地累计成交建面为6.2亿平,同比下降30%,其中一线/二线/三四线同比下降41%/41%/21%;住宅类土地累计成交金额为33741亿元,同比下降30%;其中一线/二线/三四线同比下降19%/35%/29%。分上下半年来看,2022年上半年,受21年同期高基数,供应下降及需求萎靡等多重因素影响,住宅类土地成交建面同比降幅在50%以上。而2022下半年300城住宅类土地成交建面同比下降8%,降幅有所改善,占2022年全年的68%,土地市场成交在下半年有所筑底。

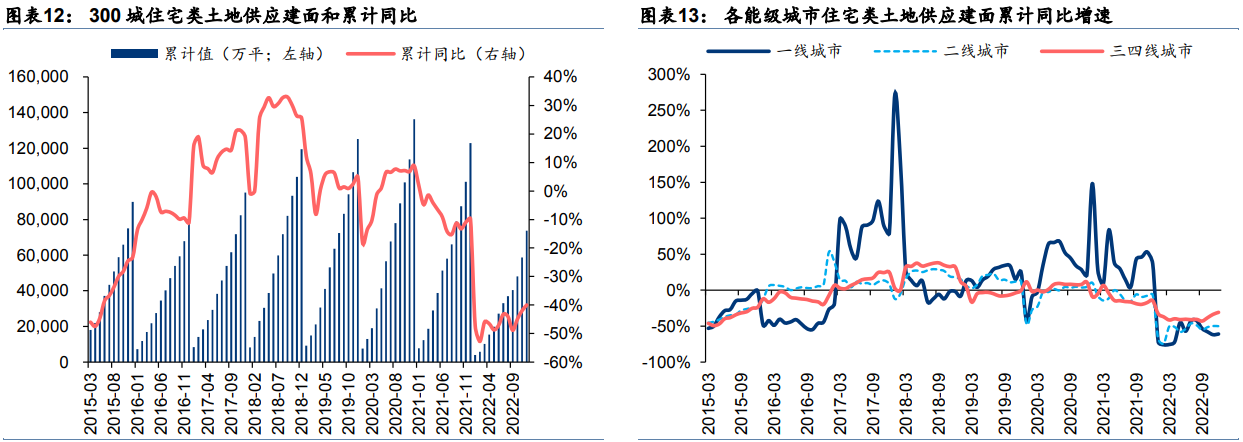

土地供应角度:住宅类土地累计供应建面为7.4亿平,同比下降40%,其中一线/二线/三四线同比下降61%/50%/31%。

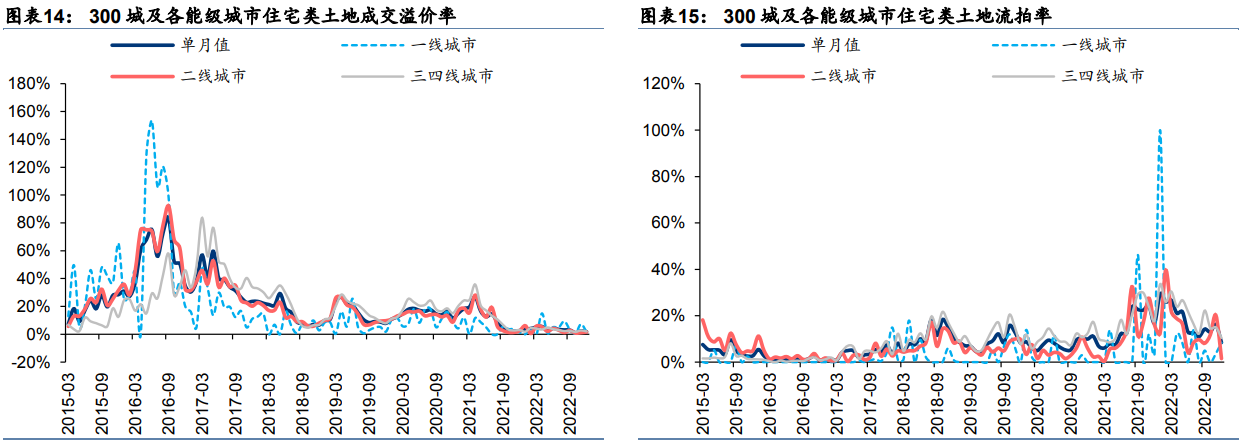

土地成交溢价率和流拍率:12月300城住宅类土地单月成交溢价率为2%,其中一线/二线/三四线城市分别为2%/2%/2%,处于2014年以来的相对低位。此外,300城住宅类土地单月流拍率从年初高点的29%逐渐下降至12月的8%,但依然处于2014年以来的相对高位,其中12月一线/二线/三四线城市住宅类土地流拍率分别为8%/2%/10%,三四线城市依然处于高位。溢价率与流拍率双降表示土地市场供求关系逐渐合理化。

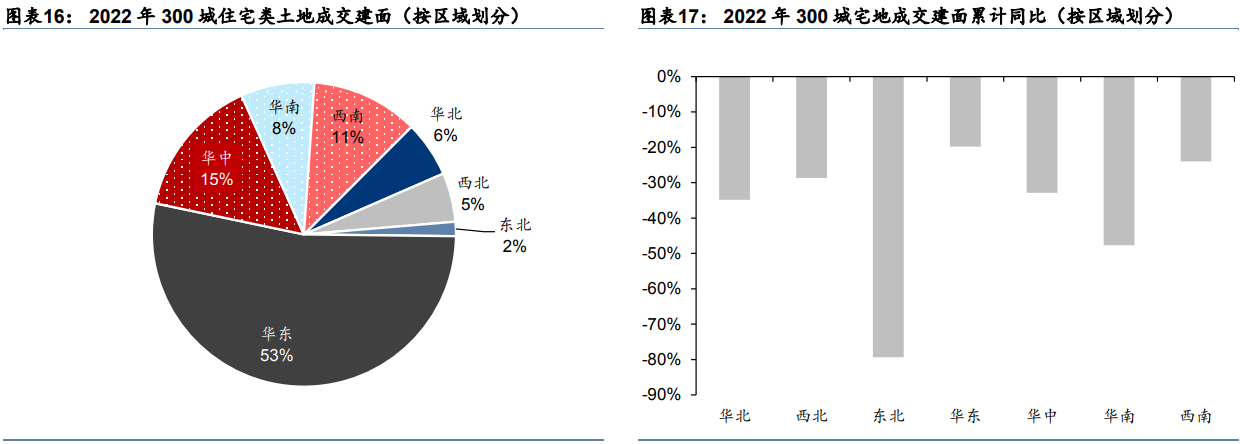

区域分化:华东区域为绝对主力。华东区域成交建面占全国总成交建面的53%,且成交建面同比降幅为各区域最小,为20%;而东北、华南、华北区域成交建面同比降幅分别达到79%、48%、35%。华东区域中,长三角依然是备受市场关注的区域,2022年土地成交建面TOP30城市中,有10个长三角城市。值得关注的是,在土地市场整体热度下行的环境下,上海、西安、宁波、合肥、淮安、珠海6个城市2022年土地成交建面同比实现正增长,主要和城市供给放量以及房企聚焦战略有关。

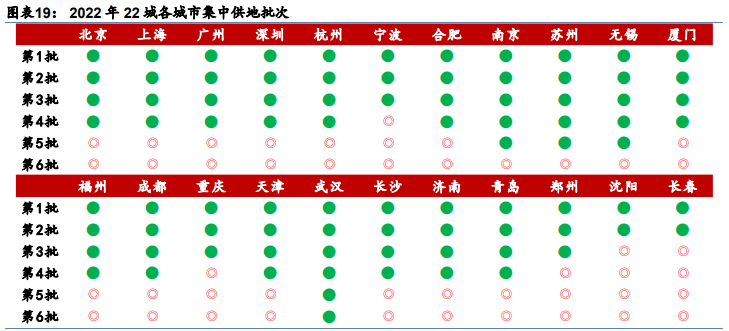

22城集中供地:高能级城市表现分化

2022年集中供地也发生一些变化:1)集中供地批次不再局限于三批,部分城市进行四批、五批甚至第六批供地;2)部分城市逐渐掉队,即便划定22城时的地市较为火热,但两年后高能级城市间表现也出现较大分化。

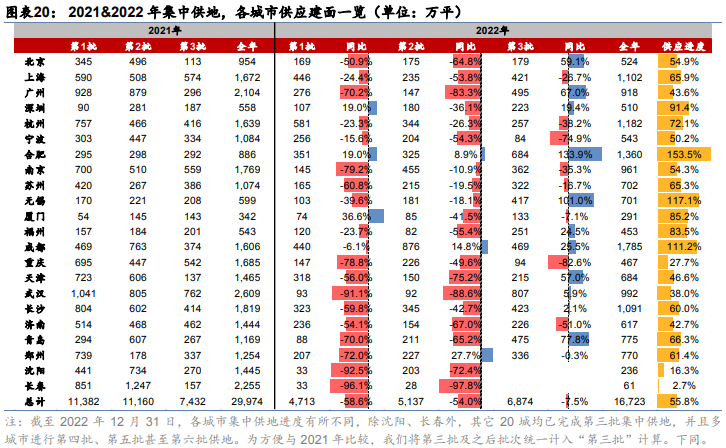

供应:供应量大幅减少,多数城市推地困难

2022年,22城集中供地供应面积同比减少44%。分批次来看,2022年第一批、第二批、第三批供应面积分别同比下降58%、54%,8%,降幅依次收窄。

分城市来看,各地供应情况差异较大,其中合肥、无锡及成都2022年的供应面积均超过2021年,深圳、厦门及福州三城2022年供应面积也达到21年的80%;上海、杭州、苏州、青岛、长沙、郑州六城2022年供应面积也可维持在去年的60-80%;但约半数城市推地量较少,其中沈阳、长春2022年供应面积分别是2021年的16.3%、2.7%。总体而言,由于房企拿地意愿不强,部分城市楼市的下行态势进一步向土地市场蔓延使得地方政府推地意愿也有所下降。

成交:城市表现分化,整体优于供应

2022年,22城集中供地成交建面与成交金额分别同比下降32%、20%。分批次来看,2022年第一批、第二批、第三批成交建面/成交金额分别同比下降63%/53%、下降30%/8%,上升8%/27%,降幅相比供应水平较低,其中第二轮、第三轮的总体成交水平优于第一轮,由于各城市第三轮年底供应冲量,成交水平实现同比回正。

分城市来看,上海、合肥、成都土地成交金额较21年全年提升45%、19%、44%。约半数城市如北京、深圳、南京、厦门成交金额水平约是21年全年的60%-90%。总体来看,成交同比降幅小于供应,但同样城市之间分化明显,约1/3城市成交金额降至21年的60%及以下。

扫一扫

扫一扫