010-67280121

文章来源:和仕咨询整理 作者:和仕咨询整理 阅读量:1191 发布时间:2023-02-16

摘要

2022年以来水泥新建产能降速,短期内水泥行业产能格局平稳,但产能过剩矛盾依然存在;同期水泥产量降至近年低位,且库容比处于高位,市场供大于求的现状加剧。

环保等政策对水泥企业技改与环保投入提出更高要求,但短期内大部分企业投资性支出难以保证,行业内部资产重组进程或将加速,水泥产业供给结构有望得到优化。

2022年以来房地产投资进一步弱化,对水泥需求形成较大抑制;2022年下半年房地产支持政策陆续出台,但考虑到政策传导仍需时间,加之短期内基建对水泥需求的拉动作用难以显著提升,2023年水泥需求将继续承压。

行业基本面

2022年以来水泥企业投资行为保持理性,新建产能降速,预计短期内水泥行业产能格局平稳,但行业产能过剩矛盾依然存在,长期来看加快淘汰落后产能仍是水泥行业转型升级的趋势;房地产开发投资负增长,基建投资对水泥拉动作用不强,使得2022年水泥产量创11年来新低。

从水泥供给端来看,淘汰落后产能、严控新增产能的政策依然延续,水泥行业整体产能规模保持相对平稳,但产能过剩的问题尚未得到根本解决,结构性矛盾仍然存在。

据中国水泥网信息中心统计,截至2022年末,全国新型干法熟料生产线共1,598条,熟料年产能18.23亿吨,产能规模同比变化不大,但受需求下滑影响,平均产能利用率同比下降3.75个百分点至62.37%。其中,2022年全国新投产水泥熟料产线13条,主要分布在广西、湖南、山东、江西、西藏等地,较上年减少8条,投产项目合计年产能2,318.8万吨,较上年减少819.90万吨,与年初计划的投产49条生产线、合计年产能7,333万吨存在很大差异,主要因在下游需求不振以及生产成本保持高位的情况下,部分原定建设的水泥熟料线并未按计划投资建设。同样受上述因素影响,2022年熟料产能置换出现断崖式下滑,全年置换熟料产能仅449.50万吨,较上年减少约90%,并且在产能置换执行过程中依旧存在“僵尸产能”和“无效产能”被置换为新建项目的问题,导致去产能进展缓慢。在短期内行情低迷的预期下,预计2023年水泥企业投资行为将继续保持理性,产能置换及新建产能投资进一步放缓,行业产能格局整体保持平稳。

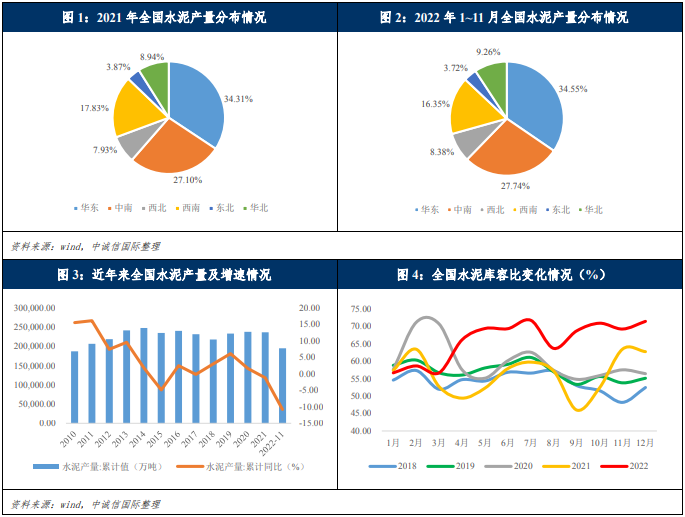

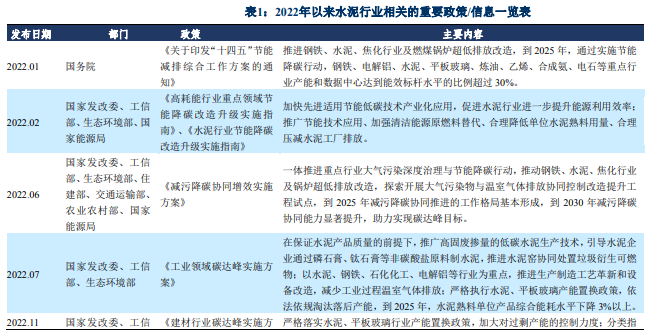

产量方面,据国家统计局数据显示,2021年全国规模以上企业水泥产量23.63亿吨,同比下降1.20%;2022年1~11月,全国累计水泥产量19.50亿吨,同比下降10.80%,产量创11年来新低。分季度来看,一季度为错峰停窑淡季,但多省市明显加大了错峰停窑的力度,错峰时间延长,水泥产量同比大幅下降;二季度多地疫情反复,房建工程延期或停工,部分需求被后置,水泥产量降幅扩大;三季度疫情有所好转,但房地产持续下行,叠加北方高温等因素,水泥行情依然偏弱;四季度多地开工率逐步恢复,基建投资稳中有升,房地产投资受益于利好政策不断出台下降速度放缓,水泥产量降幅收窄。分区域来看,2022年1~11月,全国六大区域市场中,华东和中南区域水泥产量占全国总产量比重达62.28%,占比变化不大,依然是我国水泥产量最高的两大区域。分省份来看,水泥产量过亿吨省份包括广东、安徽、江苏、山东、浙江、四川及河南7省,较上年减少河北、湖北、广西及云南4省(自治区),上述7省产量合计8.64亿吨,约占全国的44.29%,同比变化不大。综合来看,不同区域产量波动幅度差异度不高,行业总体区域布局较为稳定。

整体来看,2022年以来地产下行周期持续,且新冠疫情对工程进度产生显著影响,水泥产量持续呈现负增长。此外,尽管全国各地水泥错峰生产执行情况良好,部分地区企业甚至延长错峰生产,但在疫情反复和需求疲软的背景下,2022年全国水泥库容比持续在60%以上高位波动,第二季度更是升至历史同期新高水平,达70~80%,市场供需失衡加剧。

错峰生产常态化、超低排放、双碳等一系列政策陆续出台对水泥企业技改和环保投入提出更高要求,但短期内大部分企业业绩下滑,投资性支出难以保证,行业内部资产重组进程或将加速,水泥产业供给结构有望得到优化

2021年以来,得益于环保监管趋严以及水泥企业环保生产水平提升,我国水泥行业减碳效果有所显现。据统计,2021年我国水泥产量约占全球水泥产量的55%,同比变化不大,但二氧化碳排放量占全球的比重同比下降约4个百分点。错峰限产政策方面,2022年以来,部分地区限产要求更为严格,河北、宁夏以及新疆等地停窑限产时间均有所延长,部分北方省份停窑期甚至长达5个月;但同时,华东、华南区域环保压力较小,部分省份错峰限产政策仍相对宽松,因此不同区域内水泥企业产能释放受影响程度有所差异。但从碳排放量来看,水泥行业目前在工业行业中仅次于钢铁行业,仍为碳排放第二大行业,在双碳政策背景下,水泥企业加快绿色转型、实现低碳发展仍为迫在眉睫的首要任务。

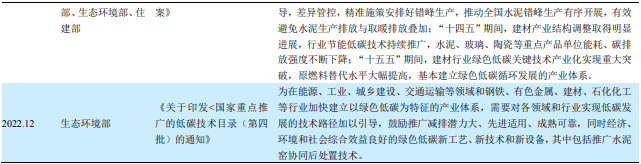

2022年以来,国家发改委等部门陆续出台《高耗能行业重点领域节能降碳改造升级实施指南》等一系列政策,在此前政策基础上进一步细化了17个高能耗行业的节能降碳目标,要求对能效在基准水平以下且难以在规定时限通过改造升级达到基准水平以上的产能,通过市场化方式、法治化手段推动其加快退出。相关政策指出,水泥熟料能效标杆水平为100千克标准煤/吨,基准水平为117千克标准煤/吨;到2025年,水泥行业能效标杆水平以上的熟料产能比例达到30%,能效基准水平以下熟料产能基本清零。目前我国水泥行业能效未达到基准水平的产能占25%左右。此外,2022年11月,国家发改委等四部门联合印发《建材行业碳达峰实施方案》,明确了水泥行业碳达峰主要目标,“十四五”期间产业结构调整需取得明显进展,行业节能低碳技术持续推广,不断降低产品单位能耗和碳排放强度,水泥熟料单位产品综合能耗水平降低3%以上;“十五五”期间基本建立绿色低碳循环发展的产业体系,确保2030年前建材行业实现碳达峰。水泥行业实现碳达峰的重点任务包括强化总量控制、防范过剩产能新增、完善水泥错峰生产、加大替代燃料利用等。水泥企业若要实现上述目标,未来几年提标改造升级压力依然较大。此外,中诚信国际关注到,在行业效益下滑、环保投资压力加大的背景下,2022年以来部分企业挂牌转让旗下水泥资产,行业内整合事项有所增加,水泥行业资产重组进程或将加速,水泥产业供给结构有望得到优化。

中诚信国际认为,建材行业碳达峰目标及路径的明确有助于引导水泥行业长期良性发展,促进生产技术与工艺升级,督促淘汰低效产能,从而改善行业供需关系;但短期来看,碳排放严监管预期对水泥企业技改与环保投入提出了更高要求,水泥企业投资压力随之增大。中小规模水泥企业生产工艺相对落后、环保水平较低,面临更大的环保升级和低效产能淘汰压力,但大部分企业业绩下滑,投资性支出难以保证;头部企业资金实力及融资能力更强,行业内部资产重组进程或将加速,水泥产业供给结构有望得到优化。

2022年以来房地产投资进一步弱化,对水泥需求形成较大抑制;2022年下半年以来房地产支持政策陆续出台,但考虑到政策传导仍需时间,加之短期内基建对水泥需求的拉动作用有限,预计2023年水泥需求仍将承压

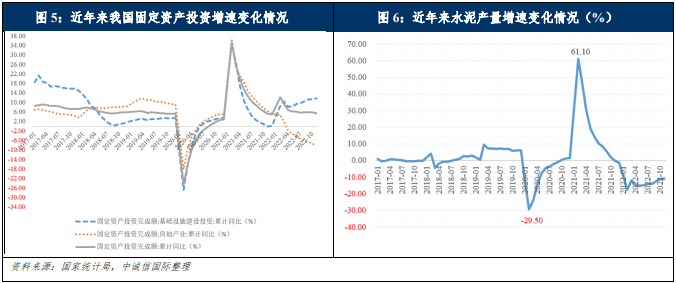

需求端方面,水泥需求与固定资产投资呈正相关,其中基建和房地产投资增速是水泥需求的重要影响因素。2021年固定资产投资保持增长,对水泥需求形成一定支撑,但下半年房地产行业快速进入下行周期,使得全年房屋新开工面积同比下降11.40%,水泥需求随之走入低迷。2022年1~11月,全国固定资产投资(不含农户)52.00万亿元,同比增长5.30%,其中基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.90%,基建投资增速有所反弹,但其中与水泥强相关的道路运输业、铁路运输业投资分别仅增长2.30%和2.10%,远低于基建投资整体增速,对水泥需求的拉动作用不明显。地产投资方面,2022年以来,受行业资金压力加大影响,房地产开发投资增速持续下降,自4月起降至负增长,1~11月房地产开发投资同比增速降至-9.80%,创2016年来新低,房地产新开工面积亦同比回落38.90%,对水泥需求形成较大抑制。

根据国家“十四五”发展规划中提出要加快建设交通强国,完善综合运输大通道,到2035年,国家综合立体交通网实体线网总规模合计70万公里左右,长期来看基建项目的持续推动将对水泥需求形成良好支撑,但在地方财政压力加大以及当前投资规模高基数的背景下,短期内基建投资较难显著提速,加之基建投资向新基建等领域侧重的结构性调整,预计2023年基建对水泥需求的拉动作用难以显著提升。另一方面,2022年下半年“金融16条”等房地产支持政策陆续出台,房地产企业融资环境有望改善,行业发展及新增投资有望回暖;但政策传导仍需要时间,短期来看房地产行业景气度仍较弱。整体来看,2023年水泥需求或将继续承压。

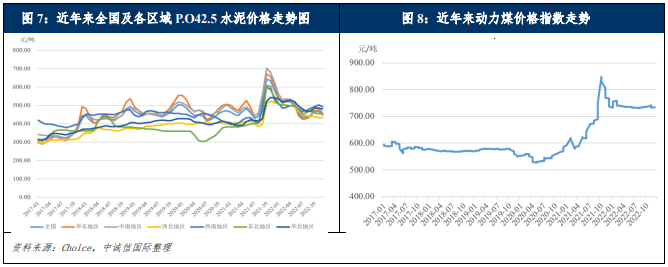

2022年水泥价格整体呈波动下行态势,均价基本回归合理区间,但煤炭价格居高不下导致行业内企业经营效益大幅下降。

价格方面,2022年以来,水泥价格整体呈波动下行走势,1~2月水泥价格延续2021年末的下降趋势进一步下滑,3月部分地区市场需求回暖,华东、中南、西南和华北地区水泥价格均小幅上涨。4月份起,地产投资出现负增长,同时叠加钢材等原材料价格上涨、疫情影响施工节奏等因素,部分项目施工进度放缓,水泥需求阶段性收缩,价格一路走低,7月末全国水泥平均价格降至约435元/吨低点。8月以来,水泥价格小幅回弹,9月份部分地区陆续执行错峰停窑政策,供应有所收缩,11月末全国水泥平均价格涨至467元/吨,但较2021年同期634元/吨仍显著回落,价格基本回归合理区间。分区域来看,华北地区水泥产能规模较小,供需平衡情况较好,与其他区域相比水泥均价领先,11月末较上年同期下降约10%,跌幅远低于全国平均24.33%的水平;华东和中南地区水泥产能集中,价格与全国平均水平相当,11月末分别同比下降约27%和32%,跌幅较大,主要系上年同期价格处于高位。整体来看,水泥行业充分竞争,价格水平受供需关系影响较大,在水泥企业库容比高位运行,需求难以较快恢复的情况下,短期内水泥价格面临进一步下行压力。

从成本端来看,采用新型干法生产工艺的水泥企业,煤电合计在水泥熟料生产成本中的占比在60%左右,其中煤炭在总成本中占比近40%,是影响水泥企业生产成本的重要因素。2021年下半年,国内煤炭供需失衡,煤炭价格快速走高,水泥企业成本压力陡增。2022年2月,国家发改委发布《关于进一步完善煤炭市场价格形成机制的通知》,强调健全煤炭价格调控机制,动力煤价格被明确限制在合理范围内。3月,国家发改委印发《关于成立工作专班推动煤炭增产增供有关工作的通知》,要求主要产煤省份和中央企业加大煤炭生产力度,年内释放煤炭产能3亿吨以上。随着煤炭价格管控以及保供增量政策的执行,2022年以来国内煤炭价格逐渐趋于稳定,但仍处于历史高位,水泥企业成本压力犹存,经营业绩面临挑战。据水泥大数据网数据显示,2022年前三季度水泥行业实现利润总额527.6亿元,同比下降51.2%,行业整体经营效益大幅弱化。中诚信国际认为,煤炭价格的规范化管控有助于水泥企业保持成本相对稳定,但短期内煤炭供需关系难以逆转,预计2023年国内煤炭价格或将在管控价格区间内保持高位震荡,水泥企业成本压力较难显著减轻。为应对煤电成本压力,水泥企业加强节能降耗并寻找替代能源,既是当前宏观政策形势下的迫切需要,也是实现高质量可持续发展的必经途径。

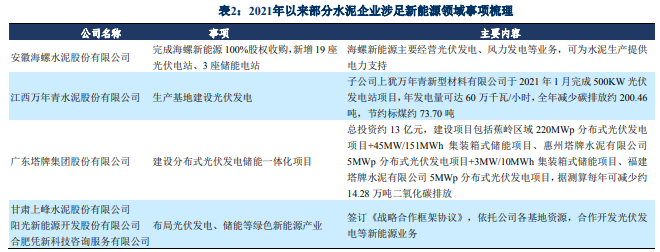

具体来看,2021年以来水泥企业积极探索多元化碳减排路径,一方面通过窑炉改造、技术升级、智能化改造等提高能源利用率,另一方面通过使用再生燃料、生物质燃料以及光伏发电等方式为水泥生产提供能源支持,推进能源结构调整。从效果来看,部分水泥企业降碳成效显著,如2021年安徽海螺水泥股份有限公司(以下简称“海螺水泥”)共使用光伏电力1.6亿kWh、风电128万kWh以及生物质燃料2.2万吨,分别实现降碳量9.5万吨、741吨和2.4万吨。此外,余热发电亦为水泥企业提高能源利用效率的重要方式,目前大型水泥企业多已建立余热发电系统,可解决自身用电量的三分之一左右。

扫一扫

扫一扫