010-67280121

首页 > 行业资讯 >> 旅游酒店 >> 和仕咨询:中国旅游行业展望-景区

文章来源:和仕咨询整理 作者:和仕咨询整理 阅读量:1144 发布时间:2023-02-15

2022 年景区仍以周边客源为主,随着各省市逐步迈过第一波感染高峰期以及政策转向效果进一步 释放,中远程旅游或将成为旅游市场复苏的增长主要拉动因素之一,辐射范围更广和品牌影响力更 强的高质量自然生态类景区将迎来更好的发展机遇 旅游景区是指以旅游及其相关活动为主要功能或主要功能之一的区域场所,具备相应的旅游设施,能够满足游客参观游览、休闲度假、康乐健身等旅游需求。2022 年以来,因病毒传播 力上升,在跨省游“熔断”政策制约下,旅游景区发展仍未恢复至疫情前水平,以 2022 年国 庆假期为例,共有 10,801 家 A 级旅游景区正常开放,占 A 级景区总数的 75%,国庆节假期 7 天内全国国内旅游出游 4.22 亿人次,同比减少 18.2%,按可比口径恢复至 2019 年同期的 60.7%。目前,国内防疫政策已逐步优化调整,在疫情高峰期过后,各景区由于其经营质量、 区域位置以及景区类型不同,面临不同的发展机遇。

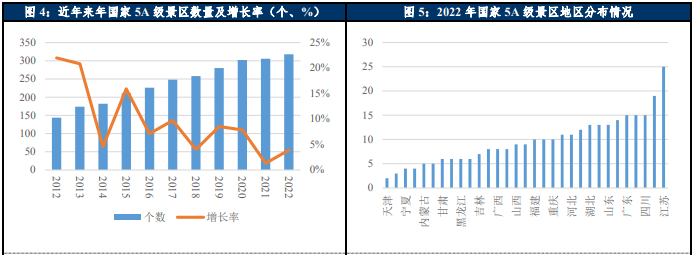

景区质量是影响景区运营的核心要素,根据和仕咨询发布的《2021-2022年中国文旅景区发展总结与趋势报告》,我国景区之间马太效应明显,高星级景区品牌指数远远超过低星级景区,市场 影响力更强的景区具有更大的辐射范围,在 2023 年跨区域旅游预计持续恢复的大背景下,相 较于地域性景区,市场影响力更强和辐射范围更广的全国性头部景区品牌在行业复苏期或将 拥有更多的发展机遇。根据 2022 年 7 月文化和旅游局最新公布的名单,国内 5A 景区数量增 至 318 个。从国内 5A 景区分布来看,华东地区为 5A 级景区分布最多的区域,其中江苏以 25 家的总量排名第一,浙江 20 家排名第二,新疆超越了广东和四川,以 17 家跃居第三名。此 外,在旅游需求愈发多元化的背景下,高质量旅游产品存在结构性的供给不足,根据中国旅 游研究院游客满意度专项调查,2022 年前三季度,游客综合满意度指数为 80.63,低于 2021 年的 82.47,其中游客对景区的满意度有明显下降,在行业迎来恢复性增长前夕,率先完成景 区内容和业态的升级、可提供更高品质旅游产品的景区具有更强的市场竞争力,面临更好的发展机遇。

2022年,受疫情影响较大的区域内景区经营仍受到较大的限制,在受疫情影响相对较小的区 域中,位于主要旅游客源地市场的周围景区因路程近、时间可控,在疫情期间受到的冲击相 对较小。从客源市场分布情况来看,根据和仕咨询发布的《中国国内旅游发展年度报告(2022-2023)》,北京、 上海、重庆、广东、浙江、江苏、湖南等省市是主要的国内旅游客源市场。此外,自疫情以 来,全国热点目的地和客源地分布高度重合,面向中远程市场的旅游景区接待人次和综合收 入下降明显,面向本地和近程周边游市场的休闲度假空间则迎来了新的发展机遇。2022年以 来,旅游市场依旧延续短距离、低消费、高频次的近程旅游特征,根据文化和旅游部数据中 心专项调查显示,游客的出游距离和目的地游憩半径明显收缩,疫情前的2019年,游客出游 半径和目的地游憩半径分别为270公里和15公里,而2022年元旦、春节、清明、五一、端午、 中秋、国庆的出游半径分别为110.3公里、131.8公里、95.0公里、99.6公里、107.9公里、117.4 公里和118.7公里,目的地游憩半径分别为8.7公里、8.3公里、4.9公里、6.0公里、7.3公里、7.8 公里和9.6公里,下降态势明显。此外,在出行距离缩短的同时,休闲的频次明显提升,对受 疫情影响相对较小且位于主要客源地市场周边的旅游景区恢复提供了很好的拉动作用。目前 随着疫情防控政策的放开,国内游市场复苏预期增强,根据文化和旅游部数据中心统计,2023 年元旦期间城市周边游仍是假期旅游消费首选,都市休闲亦占据主流地位,但中远程旅游已 经出现复苏迹象。根据携程和飞猪等预定平台数据显示,三亚、东北等具有冬季旅游特点的地区搜索量迅速增长,云南、广东等气候温暖目的地的旅游相关产品预订量亦翻倍。未来, 随着国内主要省市度过疫情快速蔓延期,中远程旅游有望成为旅游市场增长的主要拉动因素 之一。

因游客旅游偏好的差异,景区类型亦对景区的恢复情况产生较大影响。景区可大致分为自然 生态类、历史文化类、现代游乐类、产业融合类以及其他类。根据和仕咨询《2022中国旅游度假发展报告》,休闲度假已成为旅游消费的主要选项,根据文化和旅游部数据中心调查显示,92.21% 的受访者在2022年上半年进行了休闲度假旅游,其中湖泊型、滨海型、温泉型、山地和森林型、草原型目的地被选比例较高,分别为35.34%、28.86%、26.96%、18.41%和18.29%,由此可见,在旅游行业复苏期内,相比于其他种类的景区,自然生态类景区更具有竞争优势。 总体来看,目前我国各景区由于其品牌影响力、区位、辐射范围和类型的差异在游客中热度 有所不同,2022年以来,在受疫情影响较大的区域内,景区经营仍受到较大的限制,而受疫 情影响相对较小的区域中,位于主要旅游客源地市场的周围景区经营具有相对较好的发展条件。未来,随着主要省市逐步度过疫情快速蔓延期,中远程旅游或将成为市场主要成长拉动 因素之一,辐射范围更广和市场影响力更强的高质量自然生态类景区在旅游行业复苏期内迎来更好的发展机遇。

扫一扫

扫一扫