010-67280121

首页 > 行业资讯 >> 旅游酒店 >> 和仕咨询:中国旅游行业展望-旅游业

文章来源:和仕咨询整理 作者:和仕咨询整理 阅读量:1143 发布时间:2023-02-15

受疫情发展趋势及相关防控政策影响,2022 年旅游行业仍处于低位运 行阶段,随着疫情防控政策转变效果的逐步体现,2023 年国内旅游市 场有望迎来恢复性增长,境外游恢复周期或更长;预计未来随着行业 逐步恢复正常化发展,旅游企业盈利能力和偿债能力也将缓慢修复。

摘要

2022 年,全国主要省市和部分旅游目的地城市疫情散点式爆发,在 跨省熔断机制影响下,2022 年旅游市场表现整体仍处于低谷期。2023 年,随着全国各省市逐步度过疫情快速蔓延期,旅游市场有望迎来恢 复性增长,但跨境旅游市场的恢复需要更长的周期。

疫情期间,景区以周边客源为主,恢复情况存在区位性差异,酒店企 业发展情况不及预期,行业持续出清及内部资源整合推动酒店品牌 化和连锁化率不断提升;长期来看,在旅游行业进入复苏期后,中远 程旅游的恢复将使得辐射范围更广和品牌影响力更强的高质量自然 生态类景区具有更好的发展动能,亦为主要旅游城市的酒店带来较 好的发展机遇。

因疫情防控政策影响跨区域游,OTA 平台主要业务恢复情况不及预 期,线下旅行社仍面临较大的经营压力,未来随着疫情防控政策转向 效果的逐步体现,国内游率先复苏将推动 OTA 平台及线下旅行社境 内业务的快速发展,跨境游的逐步恢复亦将带动 OTA 平台海外业务的重启。

行业基本面-旅游业整体影响因素

因国内主要城市和部分旅游目的地城市疫情反复,2022 年旅游市场表现持续较弱,目前国内疫情 防控政策不断调整优化,但因病毒传播力上升,旅游行业全面修复仍需时间,随着感染人数逐渐达 峰及居民出行意愿的提升,预计2023 年国内旅游业将迎来恢复性增长,但跨境游的修复周期或将 更长

旅游业是我国第三产业的主要支柱行业,但自疫情开始后,国内旅游收入占GDP的比例持续处于较低水平。

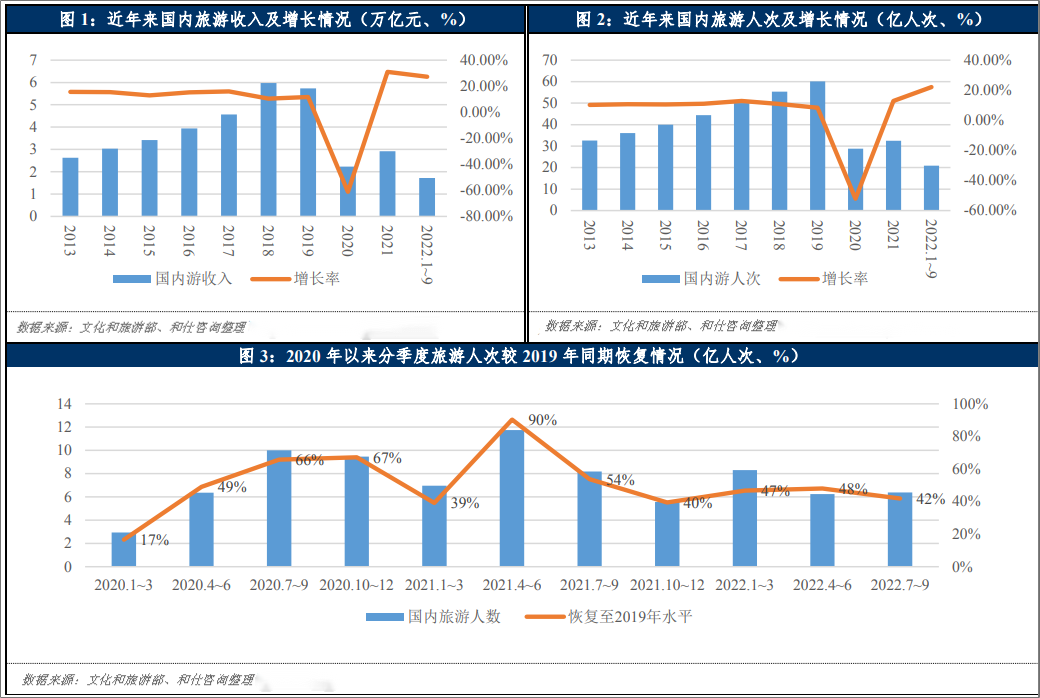

旅游业按照旅游目的地划分可分为国内旅游和国际旅游,国内旅游方面,2022年以来,北京、上海、广东及重庆等国内 主要客源市场和以海南、新疆为代表的部分旅游目的地城市疫情反复,加之病毒传播力上升, 跨省熔断机制加重游客出行顾虑,旅游市场数据明显弱于2021年同期,根据文化旅游部公布的数据,2022年前三季度国内旅游总人次为20.94亿,同比下降22.1%;国内旅游收入1.72万亿 元,同比下降27.2%。2022年第四季度,虽然防疫政策逐渐向精准化调整,对行业长期发展利好明显,但疫情蔓延导致第一波感染高峰对出游的暂时性冲击,旅游行业尚处于低迷期。根据中国旅游研究院发布的《中国国内旅游发展年度报告(2022-2023)》,预计2022年全年国内旅游人数较2021年减少14.38%至27.79亿人次,国内旅游总收入下降19.5%至2.35万亿元。

进入 2023年,虽然国内旅游市场暂时还没有出现全面性复苏,但国内北京、上海等主要旅游客源 地疫情逐步过峰,居民出行意愿恢复,带动三亚、西双版纳、昆明、厦门和哈尔滨等冬季热 门的长线游目的地游客数量出现区域性反弹。从2023年元旦和春节假期来看,全国国内旅游出游5,271.34万人次和3.08亿人次,同比增长0.44%和23.1%,按可比口径恢复至2019年同期的 42.8%和88.6%;实现国内旅游收入265.17亿元和3,758.43亿元,同比增长4%和30%,恢复至2019 年同期的35.1%和73.1%,旅游行业复苏态势明显。此外,游客旅游目的地的搜索量开始迅速 增长,根据携程数据,“新十条”防控措施发布后,机票瞬时搜索量增长160%。其中,春节前 夕(腊月二十五-除夕)的机票搜索量暴涨至三年以来最高点,2023年出行搜索热度较同期上 涨超过900%。未来,随着国内各大省市逐步度过疫情高峰期以及政策转变效果的逐步显现, 国内游市场有望迎来大幅反弹。国际旅游主要包括入境游和出境游,从入境游市场来看,2022 年上半年,入境旅游市场仍处于低位运行状态,商务等事务性旅行是入境旅游市场的主力, 2022年下半年,随着入境隔离、签证政策的放宽以及国际航班的持续恢复,我国主要入境客源市场的需求有所回暖,海外对来华航班和住宿的搜索量较2021年同期有明显的回升,潜在 入境旅游需求增加,根据《中国入境旅游发展报告2022-2023》预计,2022年全年我国接待入 境游客超过2,000万人次。进入2023年,1月8日起我国全面开放入境政策,入境旅游市场有望触底反弹,出现恢复性增长。

出境游方面,随着我国有序恢复公民出境游,2023年出境旅游市场亦有望出现显著的恢复。根据携程数据,截至1月5日,2023年春节7天海外旅游订单较去年春节激增540%。此外,我国计划自2月6日起放开公民团队出国游限制,但国际航班数量需要一定恢复期,且旅游业就业恢复情况以及供应链重建等限制亦使跨境旅游全面复苏需要更 长的时间周期。从地域来看,受到国际关系及各国入境政策的影响,东南亚地区的出境游吸 引力更大、恢复更快,从飞猪数据来看,2023年元旦期间境外热门旅游目的地预订量同比增 长近2倍,其中泰国、新加坡、马来西亚、越南等是热门出境游目的地。

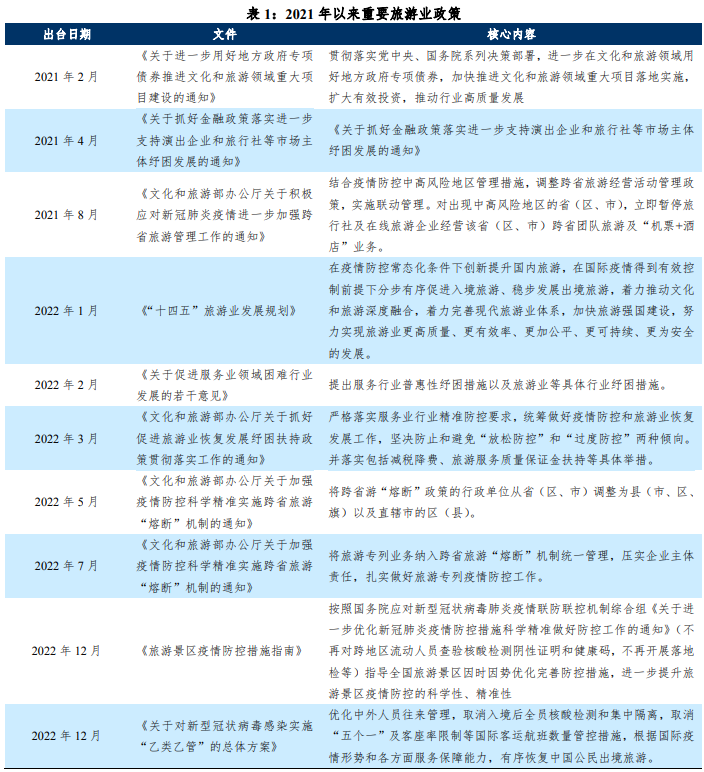

从国内旅游行业的出游半径来看,2021年及2022年前三季度,在疫情防控常态化的背景下, 安全成为居民出游的重要考虑因素,考虑到便利性和可控性,1~2天的本地游和周边游占比迅 速增加,根据携程旅行数据,2021年传统节假日本地酒店订单占比超过5成,在携程购买2小 时以内高铁火车票的游客人次同比增长近三成。根据中国旅游研究院数据,2022年省际旅游 流动只占到所有国内旅游流动的18.76%,而81.24%的国内旅游流动表现为省内旅游流动。此外,从旅游形式来看,受疫情防控政策以及居民消费心理影响,以家庭组团为主的、具有体 验性和参与度的休闲度假游更符合疫情后人们的出游心理,“轻旅游”、“微度假”和“宅酒店” 等新的旅游形式成为新的市场热点。进入2023年,疫情防控政策发生趋势性改变,但游客的 心理转变仍需要一定过渡期,根据中国旅游研究院综合数据显示,2023年元旦假期旅游市场 中城市周边游仍是旅游消费的首选,但随着游客跨区域出游需求逐步释放,跨省游和长线游 已开始有序恢复。

政策方面,2021年我国旅游经济呈阶梯形复苏、波动式回暖态势,文化和旅游系统通过金融 等多种扶持手段,增加旅游项目、拓宽企业融资渠道,助力行业发展。2022年,国务院发布 的《“十四五”旅游业发展规划》中提出在疫情防控常态化条件下创新提升国内旅游,在国际 疫情得到有效控制前提下分步有序促进入境旅游、稳步发展出境旅游,并提出一系列纾困措 施,在政策层面上助力旅游业修复。此后,文化和旅游部发布一系列通知,将跨省游“熔断” 政策的行政单位从省(区、市)调整为县(市、区、旗)以及直辖市的区(县),使得从2021 年8月开始实施的“跨省游‘熔断’机制”进入了更加精准化的新阶段,各地也按照相关政策 要求落细落实“精准熔断”机制,相应出台支持文化和旅游恢复发展的利好政策。文化和旅 游部亦相应出台一系列疫情防控措施指南,为旅游市场的复苏创造了更有利的条件,但在病 毒传播力上升的大背景下,相关政策对旅游行业的拉动作用在短期内没有明显体现。2022年 11月以来,中国防疫政策优化“二十条”、“新十条”接续推出,2022年12月,国家卫健委办 公厅印发《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》,不再对跨地区流动人员 查验核酸检测阴性证明和健康码,不再开展落地检,且在出入境方面取消“五个一”及客座 率限制等国际客运航班数量管控措施,取消入境后全员核酸检测和集中隔离等,并要求根据国际疫情形势和各方面服务保障能力,有序恢复中国公民出境旅游。目前,在政策推动下, 中国主要入境客源市场的需求持续回暖,2023年1月8日,我国全面放开入境政策正式生效, 当日同程旅行出入境机票订单同比增长628%,达近三年峰值。

展望2023年,新冠疫情已以大范围感染和轻症为特点,出行的政策性障碍亦逐渐消失,出游意愿虽有所回升,但目前全国仍有部分城市未度过疫情高峰期,出于避险考虑,短期内游客

旅游消费相对谨慎,政策的转变短期内难以形成立竿见影的效果,在疫情大规模蔓延期间,

旅游行业或仍以低位运行为主,在疫情快速蔓延期过后,跨省游和长线游将逐步恢复,带动

国内旅游行业正常化发展。此外,随着我国对新冠病毒感染实施“乙类乙管”总体方案,国

际旅游业务将有序恢复,出入境旅游发展形势有望好转。

总的来看,旅游业对外部环境敏感度高,2022年以来,受国内主要城市以及部分旅游目的地

城市疫情影响,国内旅游行业仍处于低位发展阶段,跨境游仍处于停滞状态。目前,国家对

防疫政策不断进行优化和调整,但在病毒传播力上升的大背景下,短期内难以迎来行业的全

面复苏,随着感染人数逐渐达峰以及居民消费能力和消费意愿的不断提升,国内旅游业将逐

步恢复正常发展,跨境旅游业务发展有望走出停滞期实现恢复性增长。

扫一扫

扫一扫