010-67280121

首页 > 行业资讯 >> 旅游酒店 >> 2023旅游度假行业简报

文章来源:和仕咨询整理 作者:和仕咨询整理 阅读量:1277 发布时间:2023-02-15

01 我国旅游度假产业走过五个发展阶段

02. 旅游度假产业链分布及一般毛利率

• 旅游度假是以旅游资源为凭借、以旅游设施为条件,专门或者主要从事招徕、接待游客,并为其提供交通、游览、住宿、餐饮、购物、文娱等多个环节服务的综合性行业;

• 从行业特点来看,旅游业上游主要涉及公路、铁路、航空等交通运输业;中游代表与居民旅游直接相关的服务,主要涉及旅游景区或景点,以及为景区提供配套运营、文化宣传等相关服务行业; 下游配套产业主要包括与居民旅游过程中所需的食宿服务,涵盖酒店、餐饮等相关行业;

• 近两年受新冠疫情影响,旅游产业链各环节毛利率均受到较大冲击。上游交通运输业毛利率整体较低,中游旅游景区及旅游服务业毛利率下降幅度也相对较大,但随着2023年出行限制政策逐步放开,旅游度假产业有望快速复苏。

03. 政策供需两端共同驱动旅游市场复苏

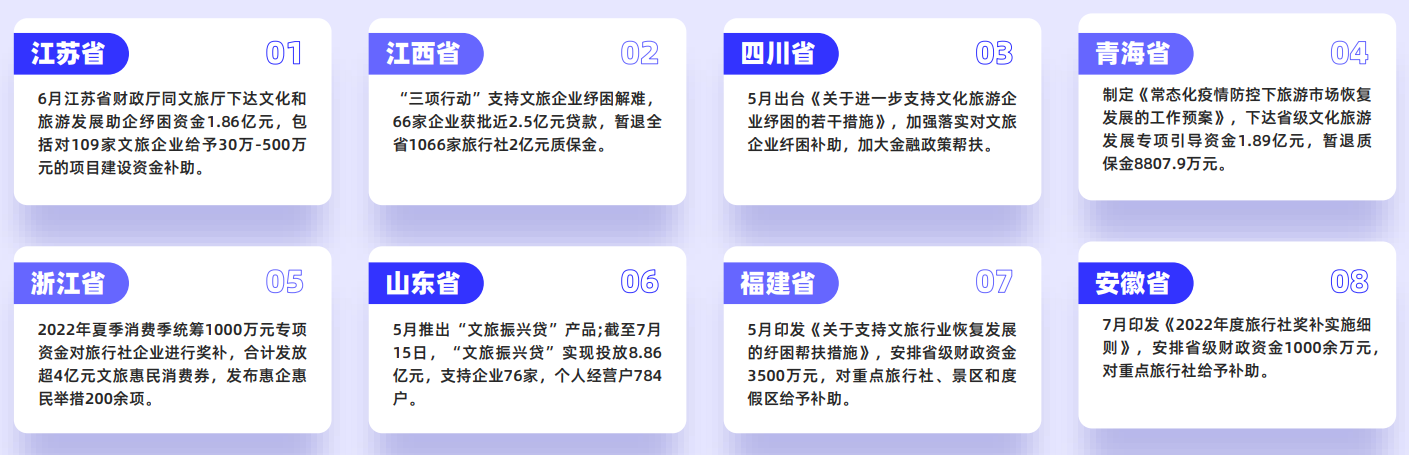

• 供给端:政府多措并举助企纾困,促进文旅产业加快复苏。2022年2月18日,国家发改委等十四个部门联合印发《关于促进服务业领域困难行业恢复发展的若干政策》,提出了对旅游业等行业共 43项具体纾困扶持措施。此后,国内多省市文旅厅相继出台文旅企业纾困措施,从暂退保证金,加大金融支持等多方面加强旅游企业疫情下的抗压力;

• 需求端:多地政府减免门票+发放消费券,点燃旅游消费需求。1H22包括江西庐山、吉林长白山等多个著名5A景区推出免门票等优惠措施,引导游客二次消费推动景区业绩修复;

• 多省市发放多轮批次消费券,对景区业绩恢复持续发挥作用。山东省2022年6月1日起对全省137家国有A级景区门票实行不低于5折的降价优惠,成都市自2022年5月20日起每周五发放66万张消费券,直接拉动成都市文旅消费需求。

04. 防控松绑与疫苗接种率提升带动旅游业复苏

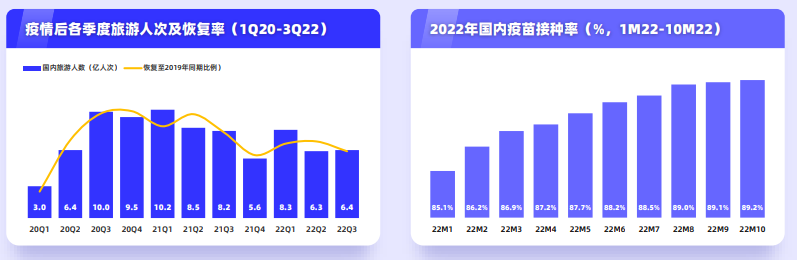

• 2020年国内旅游人次28.8亿降52.1%,国内旅游收入2.2万亿元降61.1%;2021年国内旅游人次32.5亿增12.8%,恢复至2019年的54%,国内旅游收入2.9万亿元,恢复至2019年的51.0%。 2022年9月10日海南省实现社会面清零,疫情管控周期较上海、北京缩短;国内疫苗接种率稳步提升,目前已接近90%;

• 2022年11月11日,国家卫建委发布进一步优化防控工作的二十条措施,包含调整密接“7天集中隔离+3天居家健康监测”为“5天集中隔离+3天居家隔离”、取消入境航班熔断机制、不再判定密 接的密接等内容;

• 随着二十条措施的公布和疫苗完全接种率的提升,疫情对线下客流的影响有望逐步消退,期待旅游业逐步从疫情的阴影中恢复,并延续此前的增长态势。

05. 居民收入不断提高是旅游业发展的前提

• 根据世界旅游组织研究成果,人均GDP突破5000美元,休闲旅游需求就会开始呈现爆发式的增长。2013年我国人均GDP达到43497元,2014年上升至46912元,全国出游率为269.8%。在旺盛 的旅游需求驱动下,旅游业正迅速沿着出境和休闲两个维度扩张和演进;

• 随着国内人均GDP提升,居民消费能力不断提高,推动旅游需求从传统观光游向休闲、度假游转型升级,国内人均旅游消费相应持续增加,2019年国内人均GDP突破1万美元大关,标志着国内旅 游消费已进入到休闲度假游阶段。

06. 疫情封控伊始导致出境游人次断崖式下滑

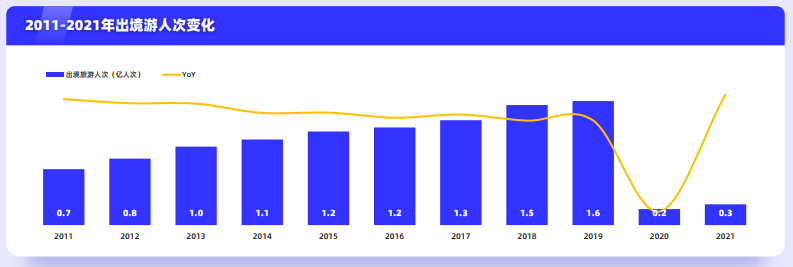

• 出境游消费回流潜力庞大,叠加政策加持,推动国内旅游供给提质扩容。疫情以来,出境游陷入停滞,2021年出境游人次2562万人,仅恢复至2019年的17%。短期来看出境游放开机会较小,加 之各国防控标准不一与政治因素影响,境内游仍是未来主线;

• 叠加《十四五规划》要求丰富优质旅游供给,打造世界级历史文化和旅游度假区,推动国内景区不断转型升级、丰富经营业态、延长游客停留时间,增加游客消费。国内高品质的休闲度假景区, 有望承接高端出境游消费回流需求。

07. 2023年开始全球旅游零售市场恢复稳步增长

• 疫情前全球旅游零售市场增长稳定,市场规模从2017年的人民币4697亿元增至2019年的人民币5991亿元,复合年增长率为12.9%;

• 2020-2021年,新冠疫情及有关旅游限制对全球旅游零售市场造成显著的影响,市场规模大幅下降至2021年的人民币2720亿元,同比2019年降幅达54.6%;

• 海外国家对国际旅游的限制自2021年下半年逐步放宽,旅游零售市场大幅复苏。2023-2026年,旅游零售市场预期继续稳步增长,预计复合年增长率为17.2%。

08. 旅游度假两大类:观光旅游与休闲度假

• 以自然景区为主的观光游由于门票限价客单价提升受限,疫后修复主要依靠客流。传统自然景区的收入主要来源于门票和交通(观光车、索道等)以及酒店餐饮,门票由于限价难以给景区的收入 带来提升空间,客流量的恢复程度影响起到了决定性的作用,由于合理承载能力有限,客流天花板也相对较低;

• 休闲度假游景区具备高客单价、高复购率的属性,疫后业绩弹性和成长性更强。在旅游消费结构性转型的趋势下,休闲度假景区受益于复合型旅游产品带来新的增长路径。除普通观光游外,特色

住宿和特色餐饮项目也是休闲度假景区收入的重要组成部分。

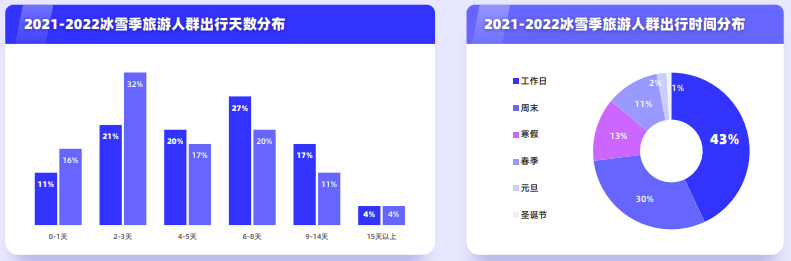

09. 冬奥会带动冰雪旅游进入发展快车道

• 在北京冬奥会、冰雪出境旅游回流、旅游消费升级以及冰雪设施全国布局等供需两方面刺激下,全国冰雪休闲旅游人数从2016-2017年冰雪季的1.7亿人次增加到2020-2021年的2.54亿人次,并预计于2021-2022年达到3.05亿人次,我国冰雪旅游收入有望达到超3000亿元。同时年轻化、短途游成为冰雪旅游的重要趋势;

• 在2021-2022年冰雪季,有超过70%的游客选择在工作日和周末进行冰雪活动,出行时间0-3天的轻旅行占比48%,同比上升16%。伴随冰雪经济的迅速发展,行业不断完善滑雪生态系统,形成了涵盖滑雪度假村、室内滑雪场、滑雪模拟与培训等等覆盖多场景的产品,并将在未来进一步深化布局,以承接国内日益增长的冰雪运动需求。

10. 亲子游热度持续升温,产品解决家庭出行需求

• 我国亲子游市场表现出以下特征:从出行距离来看,疫情导致长途出行的比例相对下降,而周边亲子游市场占比有显著提升,主要旅游产品呈现出量价齐升的总体态势;

• 从出行时间来看,周六及周日是亲子文旅消费较为集中的时段,客流量占比达到40.5%,周末周边休闲度假成为亲子游市场的重要组成部分。从出行人数来看,“一大一小”和“两大一小”仍然

是亲子游的标准出游形式,但多人同游的占比也有所增加;从出行目的地来看,拥有优质亲子类文旅IP的城市更受亲子游人群欢迎,如大型主题乐园、大型博物馆等。

11. 旅游度假产业的消费者画像

1)更多来自一线城市,和父母/儿女出游的比例更高;

2)出行意愿高,跨省、跨市、本地出游的频率高,出行时间长;

3)放松休闲是主要目的,吃喝玩乐购样样不落;

4)看重旅游过程中的舒适感,更喜欢气候舒适宜人、现代化程度高、体验舒适的大城市,愿意选择价格和舒适度都高的度假型酒店。

12. 旅游度假消费者“三要”诉求

1)喜欢度假休闲的消费者“要舒适”,更愿意选择气候环境好、交通便利、食宿条件好的现代化城市;

2)喜欢美食城市的消费者“要好玩”,更愿意选择有丰富知名景点、又好吃又好玩的城市;

3)喜欢文史名胜的消费者“要不虚此行”,更关注目的地的历史背景和人文底蕴。

13. 旅游度假产业短期遭遇三大挑战

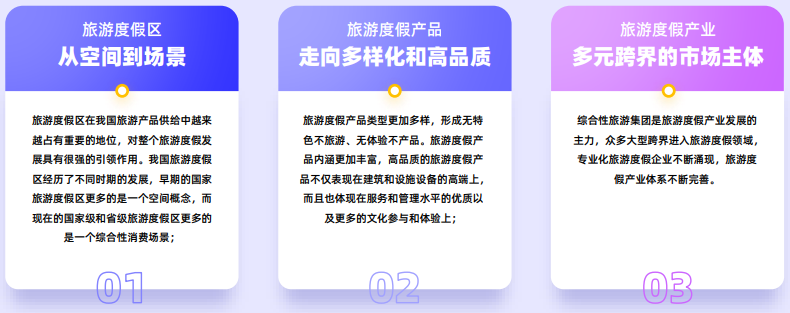

14. 旅游度假产业未来三大发展趋势

扫一扫

扫一扫