010-67280121

首页 > 和仕认识 >> 和仕认识 >> 俄乌战争后,小麦行业走向如何?

文章来源:和仕咨询整理 作者:和仕咨询整理 阅读量:1122 发布时间:2023-03-05

2022年,政府工作报告中指出,将确保粮食能源安全放在突出位置,要求加强粮食等重要农产品稳产保供,提出各方面要共同努力,装满“米袋子”、充实“菜篮子”,把14亿多中国人的饭碗牢牢端在自己手中。

中国是世界上进口小麦最多的国家,2021年中国小麦进口量977万吨,小麦进口金额3077.9百万美元。小麦是我国主要粮食之一,我国对小麦的需求强劲,仍需要进口小麦缓解国内部分供给压力,进口主要来自美国、乌克兰、加拿大、俄罗斯和澳大利亚。

那么,我国小麦行业总体运行情况如何?近期发布的政策关注点在哪里?风险点在哪里?

和仕咨询集团就给您介绍下小麦行业最新情况。

01、发展现状分析

(一)俄乌战争对小麦的冲击

2022年,俄乌冲突爆发,全球小麦供应已经出现紧张态势,因为多个主要小麦出口国的库存下降。据国际谷物理事会(IGC)的数据显示,截至2021年年末,在全球主要小麦出口国欧盟、俄罗斯、美国、加拿大、乌克兰、阿根廷、澳大利亚和哈萨克斯坦的小麦期末库存预计为5700万吨,创下九年来的最低点。

俄乌战争进一步恶化了小麦供应缺口。乌克兰和俄罗斯都是全球重要“粮仓”,两国加起来占全球小麦出口量的30%和玉米出口的20%以上。战争爆发后,乌克兰的主要港口已经关闭,对外物流和运输联系遭切断。同时,俄罗斯的粮食出口也可能因多国的制裁措施,以及不断飙升的保险和货运成本而受到抑制。此外,在战争影响下,乌克兰今年作物收成也可能大幅减产。

(二)种植面积分析

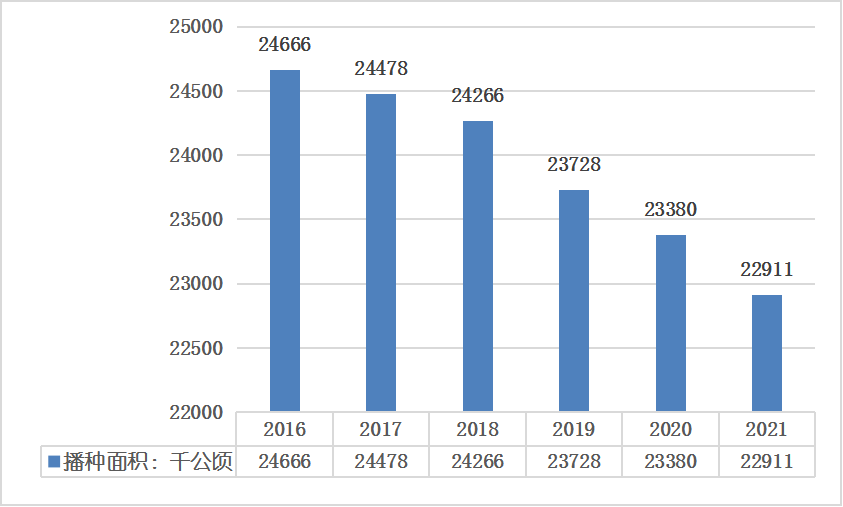

我国小麦历年种植面积为全国耕种地总面积的22%~30%和粮食作物总面积的22%~27%,分布遍及全国各省(市、自治区)。2016年到2021年中国小麦播种面积连年下降,从2016年的24666千公顷将为2021年的22911千公顷,减少5.5%。小麦种植遍布全国,主产区为:河北、山西、河南、山东、安徽、湖北、江苏、四川、陕西等,其中河南为我国小麦产量第一大省,2019年河南省小麦种植面积5706.65千公顷,小麦产量3741.77万吨,增长3.9%,约占全国小麦总产量28%。

图:2016-2021年中国小麦播种面积变化趋势图

(三)小麦产量分析

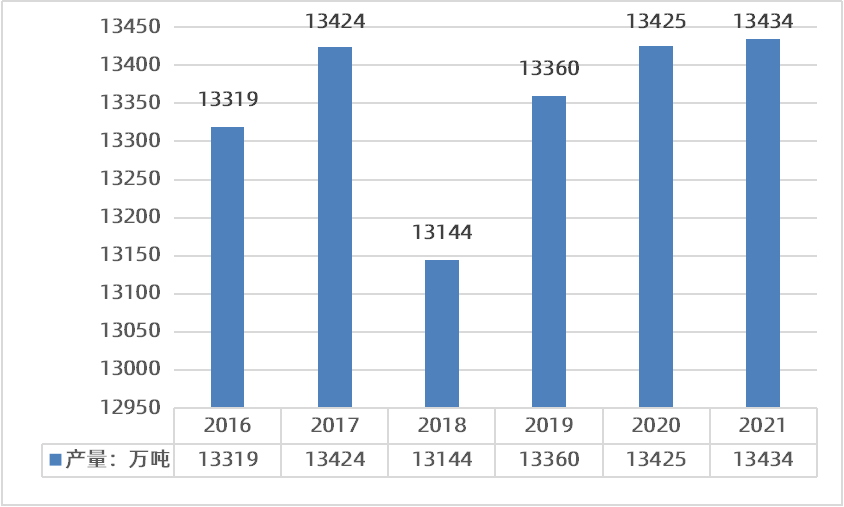

小麦是我国重要的粮食作物,我国是全世界最大的小麦生产国和消费国,由于经济实力的提高,科研能力的提升,使得我国小麦产量一直保持缓慢增长态势,截至2021年年底,小麦产量13434万吨,相较2016年的13319万吨增产8.6‰。

图:2016-2021年中国小麦产量变化趋势图

(四)小麦进出口情况分析

1、小麦进口情况分析

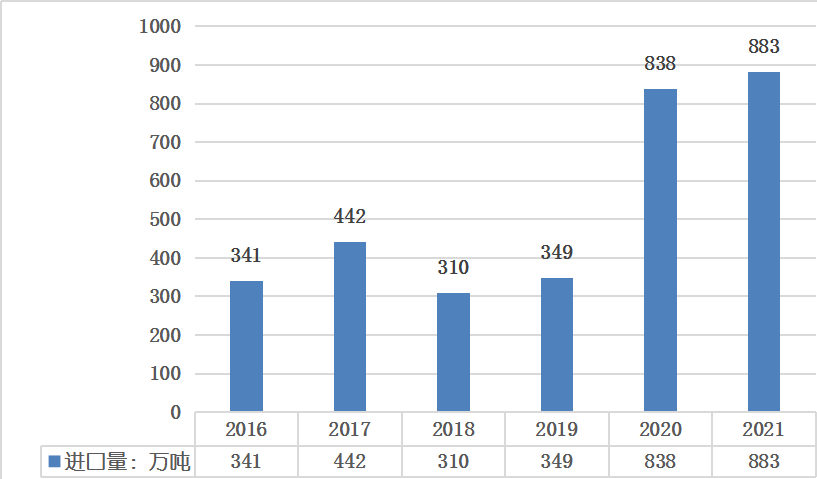

中国是世界上生产小麦最多的国家,其中2019年年产量便达到1.3亿吨左右。但小麦是我国主要粮食之一,中国对小麦的需求强劲,仍需要进口小麦缓解国内部分供给压力。2021年中国小麦进口量977万吨,同比增长16.6%。从金额方面来看,2021年中国小麦进口金额3077.9百万美元,同比增长31.0%。

图:2016-2021年中国小麦进口数量情况

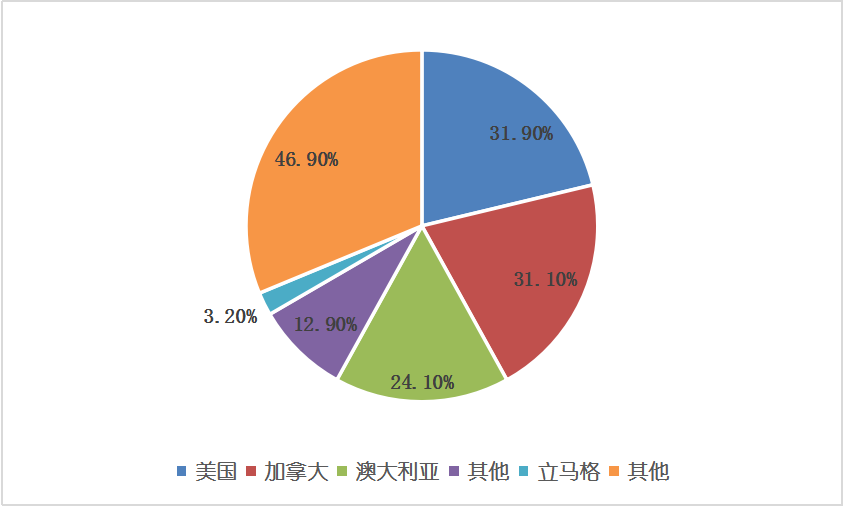

2021年中国累计进口小麦及制品808.45万吨,同比增长20.9%;进口金额25.10亿美元,同比增长34.0%。进口主要来自美国(占进口总量的31.9%)、加拿大(占31.1%)、澳大利亚(占24.1%)。

图:2021年中国小麦进口量国家占比结构图

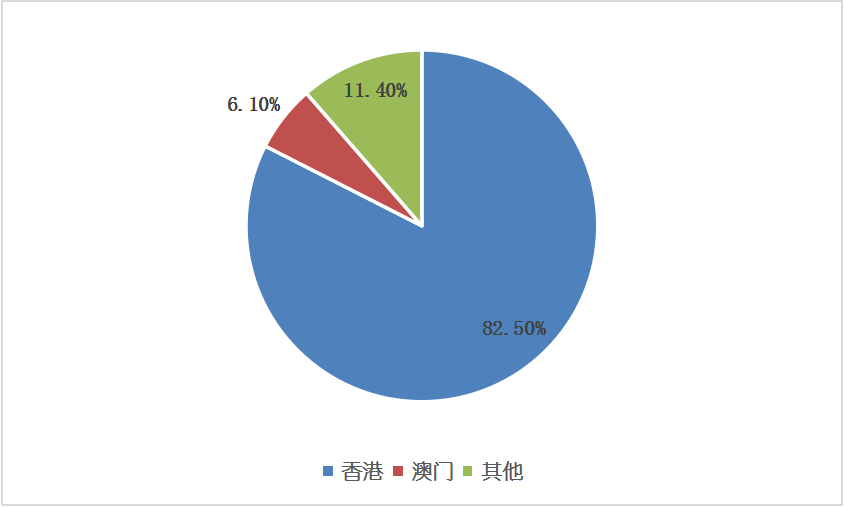

2、小麦进口情况分析

由于国内小麦价格较高,国内外小麦价格倒挂明显,因此在出口方面并不具备优势,近一年来国内小麦出口总量为零。出口主要目的地是香港(占出口总量的82.5%)、澳门(占6.1%)。

图:2021年中国大陆小麦出口量地区占比结构图

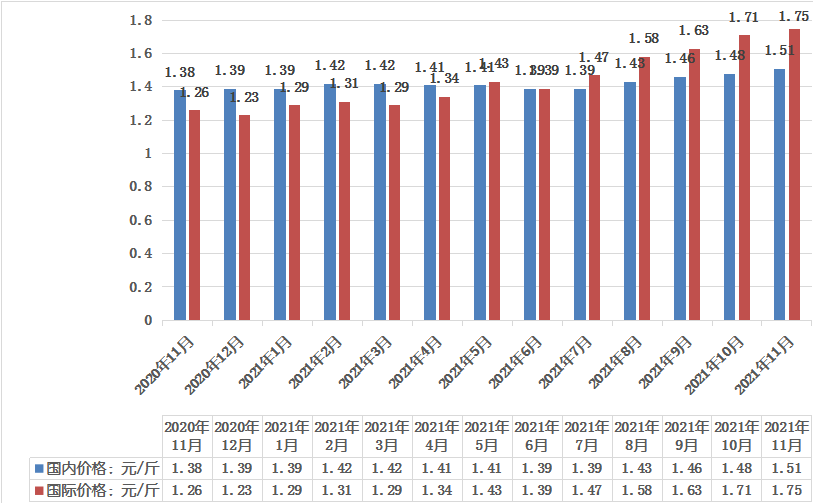

(五)小麦价格分析

国内小麦价格处于高位,终端市场需求转淡,持粮主体避险出库,预计后期国内小麦价格高位企稳。2022年第一季度,由于俄罗斯及乌克兰作为全球大粮仓,战争扰乱当季粮食贸易,进一步推高粮食价格;同时乌克兰新一种植季也将面临战中或战后预期播种面积大幅下滑的境遇,或将导致粮食安全不确定时间周期拉长。由此将全球小麦供给偏紧,预计2022年国际小麦价格将保持高位运行。

图:2020年11月-2021年11月国际小麦价格变化图

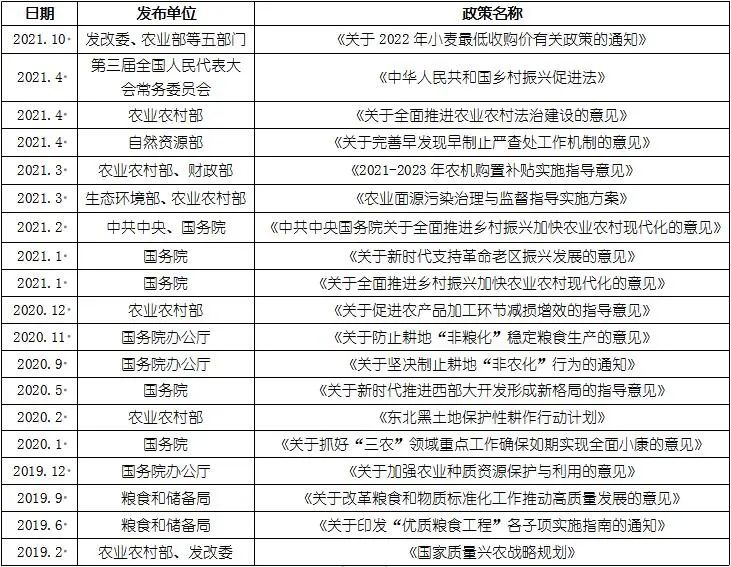

02、政策环境分析

截至2022年3月,国务院、农业农村部、国家发展改革委、国家粮食和物资储备局等多部门都陆续印发了支持、规范粮食行业的发展政策,内容涉及粮食储备体系、高标准农田建设等,支持小麦行业发展:

图:小麦行业行业最新政策一览表

03、行业面临问题

(一)种麦效益持续下滑

截至2022年3月,尽管国家不断提高补贴和最低收购价水平,但小麦的种植收益不仅低而且还在持续下降。随着农民外出打工机会增多,农村雇工成本明显上升。而且小麦价格提高幅度低于农资上涨幅度。为保护农民种粮积极性,自2006年起国家实施小麦最低收购价政策并且价格逐年提高,但提高幅度呈缩小趋势。种麦收益持续降低致使华北部分地区出现小麦撂荒现象,本来可以种小麦和玉米两季作物,但有的农户只选择种一季玉米。与其他作物相比,小麦的种植效益不仅显著低于蔬菜、棉花等经济作物,在粮食作物中也是收益最低的。

(二)小麦国际竞争力不断下降

同整个农业一样,中国小麦正处于成本快速增长时期,在贸易自由化背景下,国内小麦逐渐面临越来越大的国际竞争压力。在过去的两年多时间里,美国小麦在离岸价的基础上加上运费、保险、关税、进口增值税以及港杂费后的到岸税后价多数时间均低于国内优质小麦销区价,综合来看,中国小麦在价格、成本及品质等方面都不具有优势,国际竞争力逐渐减弱,未来在最低收购价及成本增加的推动下,国内小麦价格还将进一步上涨,中国小麦的国际竞争力将继续下降。

(三)科技应用日益受到规模限制

目前全国户均小麦种植规模仅有4.5亩,规模过小不仅大大限制了劳动生产率的提高,而且制约了先进生产技术的应用和推广,不利于小麦产业实现现代化。此外,规模经营为大中型机械在深翻等环节使用提供了条件,不仅有效提高了土壤的有机质和可持续性,同时为北纬33度上亿亩稻茬麦解决了茬口衔接紧迫问题,大幅度提高了小麦的单产水平。

(四)产业化组织模式难以适应新要求

随着市场化和贸易自由化的推进,中国小麦产业发展面临的组织问题越来越突出。麦农规模小、数量多、组织成本高,作为单个分散的个体获取市场信息的能力不足,无法将小麦生产与市场供需相匹配,也难以与企业形成利益联合体,限制了一体化经营的自身扩展,而且我国小麦产业化经营起步晚,小麦加工企业规模偏小,龙头企业整体仍处于初级层次,对小麦产业化经营的带动能力不强,也影响了我国小麦产业的长远发展。

(五)小麦生产面临资源和环境约束

资源和环境约束对小麦生产的影响加剧。在水土等农业资源约束日益增强的背景下,微利的小麦生产面临种植面积难以稳定的挑战,在华北等水资源短缺的主产区小麦生产面临的挑战更大,甚至在一些地下水严重超采地区亟需通过开展小麦退耕休耕来恢复脆弱的生态环境。

(六)支持和保护的政策空间越来越有限

根据WTO规则,中国入世可以享受的微量允许支持量仅有农业总产值的8.5%。各种补贴方面,2012年中央“四补贴”支持量约1600亿元,仅占当年农业总产值的2.1%,但考虑到“四补贴”主要用于粮食产业,从特定支持角度看逐步接近WTO约束水平,所剩空间不多。目前对提高种粮农民积极性起主要作用的最低收购价政策未来还有几年的提价空间,但在2025年前后将很难运用,到那时65%的配额外关税也难以阻挡国外小麦的大量进口,在缺乏关税保护的环境下,其他相配套的支持补贴政策效果也将大打折扣。

04、前景与挑战

小麦行业发展迅猛,如何应对重重行业风险,未来的发展趋势如何?银行同业介入情况如何?和仕咨询集团发布的《行业热点专题分析报告——小麦行业》全都告诉你!

扫一扫

扫一扫